国产AI芯片崛起:三大门派、瓜分英伟达

背景:英伟达的统治与国产替代的崛起

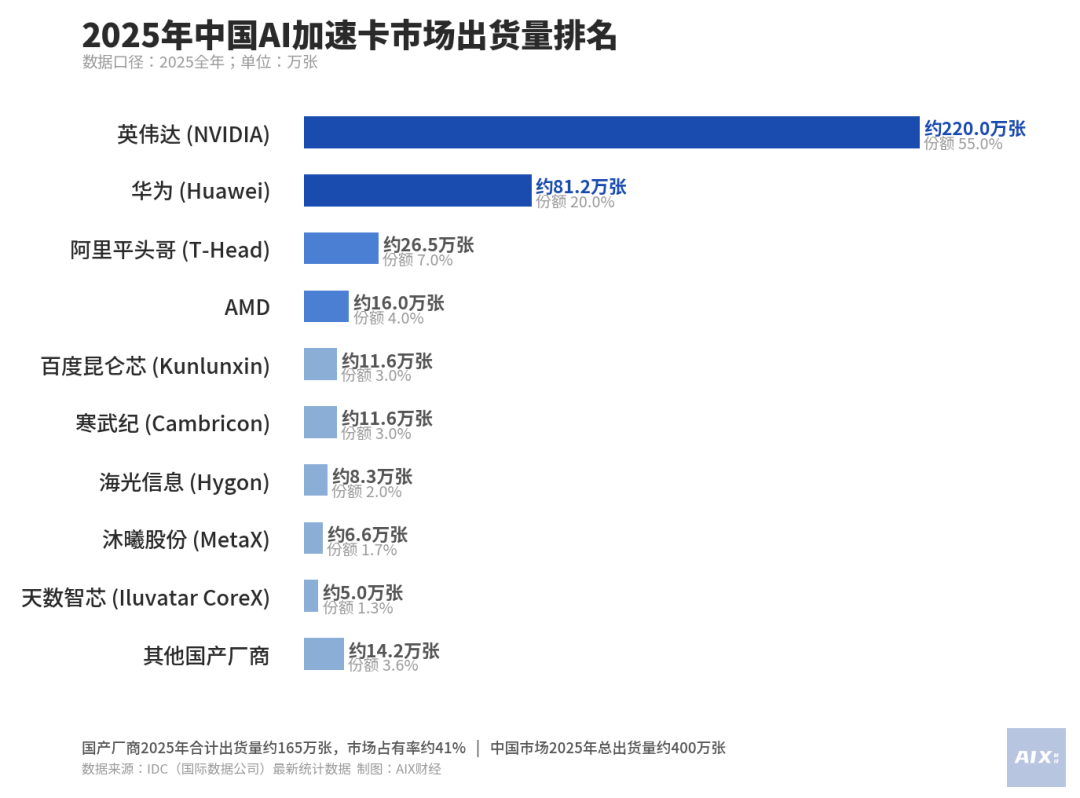

过去几年,英伟达在中国AI芯片市场几乎处于垄断地位,市场份额一度高达95%。然而,自美国技术管制收紧以来,国产AI芯片厂商迎来发展契机。IDC数据显示,2025年中国AI加速卡市场总出货量约401.6万张,本土厂商合计出货约165万张,市场份额攀升至41%。英伟达的份额大幅下滑至55%,其统治地位开始动摇。

华为昇腾、阿里平头哥、百度昆仑芯等国产芯片厂商逐步崭露头角,推动算力国产化替代加速。与此同时,寒武纪、海光信息、沐曦、天数智芯等专业芯片公司也在技术与市场上取得突破,显示出国产AI芯片行业的多路并进格局。

三大门派:不同路径的国产芯片势力

华为昇腾:政企主导的全栈自研模式

华为昇腾凭借全自主可控的技术路径,成为国产芯片中的领头羊。2025年其出货量达到81.2万张,占据20%的国内市场份额,稳居国产第一。昇腾的护城河在于其软硬件一体化架构,结合MindSpore框架与CANN计算架构,使其在政企、运营商、金融等对国产化要求高的场景中占据优势。

然而,昇腾也面临生态封闭、模型适配成本高、客户集中度高等问题。例如,科大讯飞为支持国产芯片,甘愿承受三个月的迁移周期,也说明了适配的难度。

阿里平头哥与百度昆仑芯:大厂自研与生态协同

阿里平头哥在2025年出货量达到26.5万张,市场份额6.6%,位居国内第三。其优势在于依托阿里云的庞大基础设施,实现规模化交付。CEO吴泳铭透露,平头哥年化收入已达百亿元级,截至2026年2月累计交付超47万片。尽管如此,其成长节奏与阿里云的资本开支紧密相关,依赖内部需求的问题依然存在。

百度昆仑芯则在商业化方面走得更远。2025年出货量达11.6万张,外部客户参与度已达40%。三代产品落地后,昆仑芯预计营收将突破35亿元,并启动港股IPO,尝试以独立芯片公司身份获得市场信任。

专业芯片公司:技术积累与资本突围

寒武纪、海光信息、沐曦、天数智芯等专业芯片公司,凭借技术积累与灵活策略逐步扩大市场份额。其中,寒武纪以350%的同比增速成为黑马,2025年出货量达11.6万张,并首次实现全年盈利,净利润达20.59亿元。但其收入高度依赖前五大客户,存在较大风险。

海光信息以x86架构兼容性打造差异化优势,出货量达8.25万张。沐曦和天数智芯分别在2025年和2026年成功上市,出货量分别为6.6万张与5万张,虽仍处于亏损状态,但其亏损幅度在逐步收窄。

行业生态与迁移成本的挑战

华为昇腾的NPU独立路线虽然强调自主可控,但其与英伟达CUDA生态不兼容,导致开发者面临高昂的迁移成本。据推理框架开发专家百里分析,CUDA生态自2006年起积累,覆盖全球逾400万开发者,国内多数AI开发者都是“英伟达生态原住民”。迁移到昇腾平台意味着大量代码需要重写,时间成本远高于硬件价差。

国产芯片厂商正在尝试通过云平台绑定开发者与应用场景,重建生态壁垒。阿里云和百度云作为开放平台,为第三方模型公司提供算力服务,有助于缓解生态割裂问题。但在短期内,拥有自营云平台的厂商更具算力供给保障优势。

盈利困局与行业趋势

尽管出货量增长迅猛,多数国产AI芯片厂商仍处于亏损状态。沐曦、摩尔线程、壁仞、天数智芯等公司2025年营收均未实现全年盈利,研发投入占营收比例普遍超过60%,其中壁仞高达142.6%。毛利率虽普遍处于高位(如摩尔线程达69%),但盈利尚未稳定。

百里认为,AI芯片行业当前并不以盈利为核心目标。只要出货量与客户持续增长,短期亏损可以接受。投资人更关注厂商是否具备量产能力、市场拓展能力以及上市潜力。

未来竞争格局与“绑定”战略

随着国产替代持续推进,国产芯片厂商开始强化“云芯绑定”战略。这种绑定不仅体现在自建芯片跑自研模型,还在于通过垂直整合降低迁移成本、提高客户黏性。

英伟达的生态优势正在被重构。其CUDA生态虽仍强大,但国产厂商正以云平台为核心,构建新的算力供给体系。短期内,这种绑定确保了算力供给的稳定性,长期则有助于形成结构性成本优势。

对于没有自营云平台的专业芯片公司而言,“绑定”更多体现为与主流云厂商建立深度合作关系,或在工业、边缘计算等特定场景中打造垂直一体化解决方案。这种模式虽非必选项,但在提升市场竞争力方面至关重要。

展望:洗牌与整合将不可避免

百里指出,未来几年中国AI芯片市场仍将保持高速增长,算力需求年增幅预计在50%-100%之间。只要芯片性能达标、价格合理,厂商不愁销路。但一旦市场进入存量阶段,行业洗牌将不可避免。

当前国产芯片行业呈现“三足鼎立”格局:

- 华为昇腾:主打政企市场,全栈自研能力强但生态封闭。

- 大厂系芯片(平头哥、昆仑芯):依托云平台,具备模型协同优势。

- 专业芯片公司(寒武纪、沐曦、海光、天数智芯):独立性强,技术积累深厚,但盈利与客户集中度仍存风险。

随着算力需求的持续扩张与政策的引导,谁能突破生态壁垒、实现广泛商业化,将成为决定胜负的关键。