Oracle:AI 算力豪赌,赔率够了吗?

一、Oracle的“底座”业务:传统业务趋于稳定,增长乏力

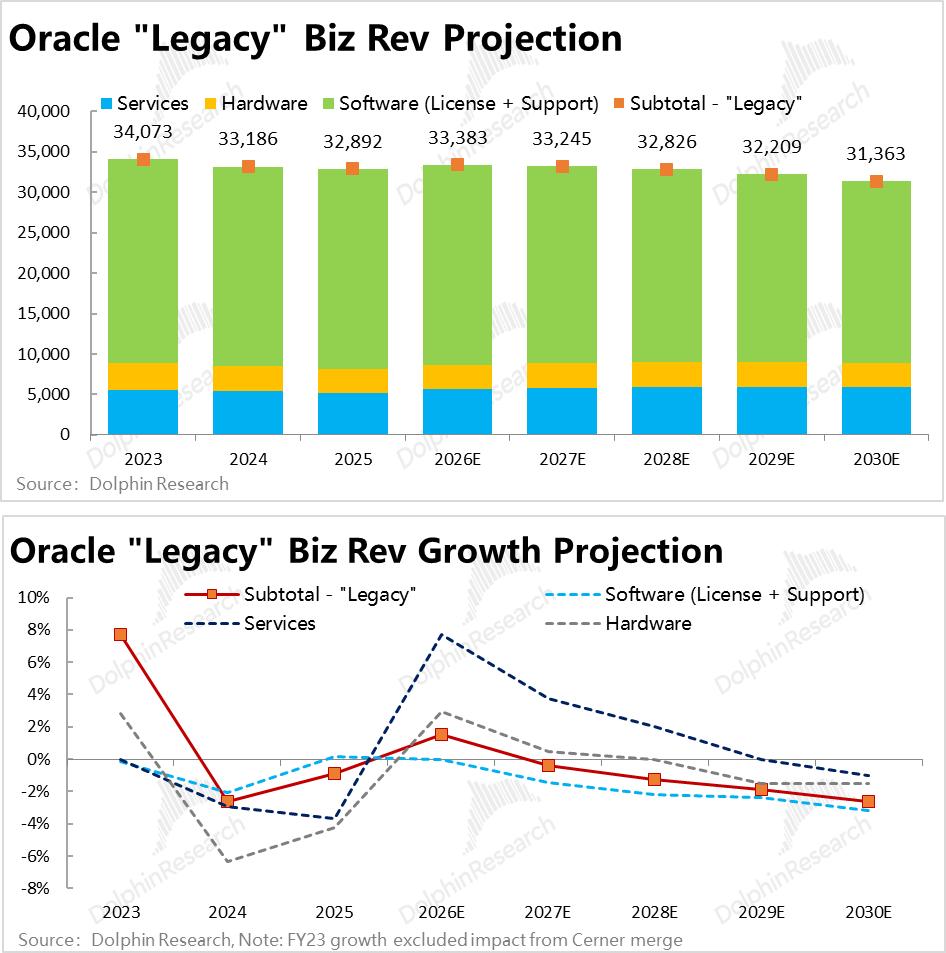

Oracle的核心业务OCI以外的收入,主要包括传统软件许可与支持、OCA SaaS、硬件销售及咨询服务。这些业务合计约占公司总收入的70%,但增长已明显放缓:

- 传统软件与硬件业务:软件许可、硬件设备销售等业务已进入缓慢萎缩阶段,年营收增长普遍在个位数以下。尽管毛利率较高,但由于向云转型的持续推进,这部分业务难以成为未来增长引擎。

- OCA SaaS业务:OCA板块主要由后台管理系统(ERP、HCM、SCM)构成,其中Fusion与Netsuite是两大主力产品。尽管垂类SaaS增长乏力,但核心Back-Office产品仍保持15%~25%的年增长。预计OCA整体营收在26~30财年间复合增速约12%。

- 底座业务整体预期:剔除OCI后的业务营收预计从26财年的490亿美元增长至30财年的567亿美元,复合增速3.6%。这部分提供稳定的高毛利与现金流,但增长空间有限。

二、OCI业务:AI算力租赁成为关键增长引擎,但不确定性极高

Oracle的OCI板块(包含IaaS和PaaS)是未来营收增长的主要驱动力。根据公司指引,到30财年OCI将贡献近92%的营收增量(约1550亿美元):

- Legacy Hosting业务:这部分属于老旧托管业务,预计将持续萎缩,年增速为负。

- Database业务:Oracle数据库业务仍具竞争优势,25财年营收约20~21亿美元,保持20%~30%的增长。但体量较小,难以单独支撑整体增长。

- Core OCI业务:

- 非AI相关算力租赁:25财年营收约60亿美元,年增速40%~50%。这部分主要面向传统企业用户,市场占有率仍较低(约5%),存在增长潜力。

- AI相关算力租赁:目前营收约20亿美元,占总营收3%,但23~26财年增速超过200%。这部分被视为未来营收爆发的核心,但风险也最大。

三、Core OCI营收目标是否可行?

Oracle要实现30财年Core OCI营收1500亿美元的目标,意味着其需在全球IaaS市场中占据极高的市场份额:

-

基于在手订单的验证:

- 未来13~36个月的未履约合同(RPO)覆盖了28~29财年营收的91%以上。

- 但未来37~60个月的RPO仅覆盖30~31财年的58%,意味着公司尚需获取大量新订单才能达成目标。

- 当前订单最多支持Core OCI年营收达到约1000亿美元,与1500亿目标仍有差距。

-

基于算力供给的验证:

- 每1GW数据中心算力可带来约100亿美元年营收。

- Oracle目前累计规划的总算力规模约10.9GW,对应约1100亿美元营收。

- 要实现1500亿美元营收,还需额外建设4GW左右的算力设施,但当前尚未公布具体规划。

-

来自OpenAI的需求支撑:

- Oracle与OpenAI签订的5年3000亿美元合约涉及约6GW算力。

- 若OpenAI 2030年算力支出达1000亿美元,Oracle已占据60%的份额,未来再获得大额订单的可能性较低。

四、毛利率、Capex与财务风险分析

随着AI算力租赁业务的扩张,Oracle的财务结构和盈利能力也将受到冲击:

-

毛利率变化:

- OCA SaaS、传统软件和数据库云业务毛利率约70%。

- 非AI Core OCI毛利率约40%出头,AI相关业务初期毛利率较低,预计27财年起转正,30财年接近30%。

- 整体毛利率将从25年的70%下滑至30财年的约45%。

-

Capex压力:

- 数据中心建设与GPU采购带来巨额资本支出。公司已连续两个季度净现金流出约100亿美元。

- 要实现15GW算力上线,还需追加大笔投资,而当前仅规划10.9GW。

-

负债与利息支出:

- Oracle的有息负债已高达股本账面价值的2.4倍。

- 预计到30财年利息支出约110亿美元,占当年营收的5%。

- 虽然负债成本低于CoreWeave(利率约10%),但仍构成明显财务压力。

五、Oracle的估值与投资风险

基于不同情境假设,Oracle的合理估值存在显著差异:

-

传统业务部分:

- 到30财年预计营收约1030亿美元,毛利率65%,利润约330亿美元。

- 若给予保守PE倍数,则这部分估值约为****。

-

AI业务部分:

- 乐观情形:AI算力租赁实现1500亿美元Core OCI营收,税后利润约****。

- 中性偏保守情形:AI业务仅达成1000亿美元营收,利润相应下调。

- 悲观情形:AI算力租赁破灭,Oracle仅靠传统业务支撑,估值可能大幅下调。

-

投资判断:

- 若Oracle无法实现其Core OCI营收目标,则股价存在较大下行风险。

- 按当前已知订单与规划,最有可能实现的营收约为1000亿美元,对应股价约$144,年回报率约10%。

- 乐观情况下若达成1500亿目标,股价或可达到$192,对应11%上行空间。

结语:豪赌AI算力,Oracle能否笑到最后?

Oracle正在以传统业务的稳定现金流为抵押,全力押注AI算力租赁。这种战略既有机会让其成为第四大云计算Hyperscaler,也存在因客户集中、资本开支过大、毛利率下滑等因素而导致估值大幅波动的风险。

投资者面临的最大问题是:在AI算力需求尚未完全爆发的当下,Oracle是否具备足够客户粘性、技术实力和资本运作能力来支撑其1500亿美元的营收目标?

答案仍待市场与技术的发展来验证。但可以肯定的是,这是一场“赢则登顶,输则归零”的高风险高回报博弈。