智谱:赚 7 亿、亏 32 亿?梦想在上,谈亏 “格局小了”

一、收入结构转型:API业务成增长引擎

- 强劲增长的API业务:尽管整体财务表现看似“赚7亿、亏32亿”,但核心亮点在于其API业务在2025年下半年实现430%的同比增长,收入达到1.6亿元,全年API收入合计1.9亿元。

- 年化收入指标亮眼:到2026年3月,API业务的ARR(年化经常性收入)达到2.5亿美元(约合17.5亿元人民币),远超市场预期,表明其标准化服务具备强劲商业化潜力。

- 收入结构优化:本地部署业务虽然仍是主要收入来源(全年5.3亿元),但其增速已放缓至57%,占比下降至70%,标志着公司逐步摆脱对传统高成本模式的依赖。

二、模型迭代与定价权优势

- GLM-5系列持续突破:智谱在2025年推出多个GLM-5子版本,包括开源版、Agent优化版和编程专用版,进一步强化了模型在B端应用中的智能化优势。

- 定价能力提升:在GLM-5发布后,公司对API接口价格进行了大幅调整,仅一季度就上涨83%,但市场需求依旧旺盛,体现模型稀缺性和客户接受度。

- 对标海外巨头:若ARR维持年化10亿美元的增长节奏,智谱的估值有望对标Anthropic等国际AI公司,达到600亿美元的规模,成为全球化AI模型服务商的重要一员。

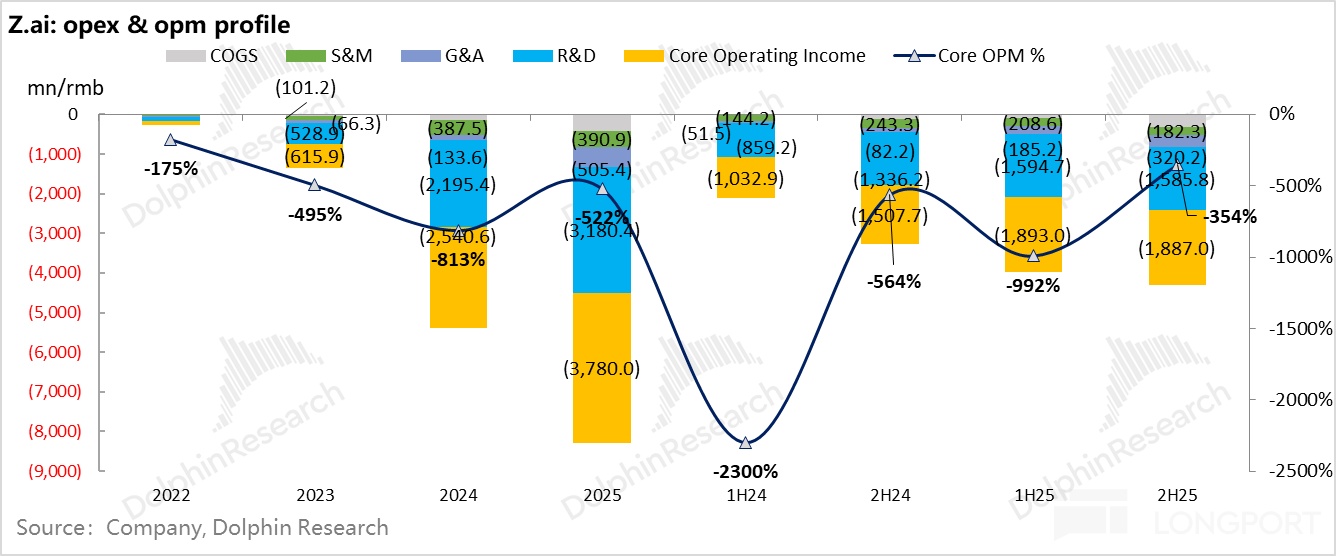

三、毛利率承压与亏损扩大

- 毛利率整体下滑:2025年下半年毛利率仅为38%,为公司成立以来新低。其中:

- 本地部署业务毛利率从60%降至44%

- API业务毛利率虽提升至22%,但占比较低,尚无法显著拉升整体水平

- 研发投入巨大:全年研发支出高达32亿元,为总收入的3倍,主要用于模型训练和人才投入,直接导致净亏损32亿元,亏损率达439%。

- 亏损率逐步收窄:尽管亏损金额庞大,但下半年亏损率已降至268%,相比上半年的354%有所改善,显示出运营效率正在优化。

四、市场估值逻辑转变

- 从本地部署到云端标准化:市场不再以传统本地化部署公司的逻辑来估值智谱,而是转向对标海外云端模型服务如Claude,强调其标准化API收入的增长斜率。

- ARR成核心指标:2026年3月的ARR达2.5亿美元,年化可覆盖55%的研发投入,说明其商业模式具备自我造血能力,市场更关注未来增长空间而非短期亏损。

- 股价飙涨反映预期:在仅一个季度内,智谱股价上涨6倍,显示出资本市场对其模型智能化和商业化路径的高度认可,尽管财务上仍处于亏损状态。

五、未来展望与挑战

- 收入需翻倍才能改善盈亏平衡:2026年收入需达到14亿元左右,才可能使收入对研发投入的覆盖率达到45%,与MiniMax持平。

- 算力供需矛盾突出:尽管API涨价83%,但公司仍表示“算力供不应求”,表明市场需求远超供给能力,限制了收入的快速释放。

- 长期商业化潜力明确:若GLM系列持续保持技术领先,叠加云端部署模式的规模化,智谱有望在未来两年内实现收入加速增长,逐步接近盈利拐点。