暴增2203%,“人形机器人第一股”,“危机”暂时解除

背景:人形机器人赛道崛起

近年来,随着人工智能、自动化与机械工程的快速发展,人形机器人成为科技投资的新风口。2023年起,全球人形机器人领域迎来爆发式增长,资本市场持续加码。优必选作为国内人形机器人领域的头部企业,凭借技术积累与商业化探索,逐步成为行业的代表。其核心产品涵盖教育机器人、服务机器人、以及最新推出的人形机器人Walker系列,广泛应用于教育、商业、工业等多个场景。

财报亮点:业绩暴增2203%

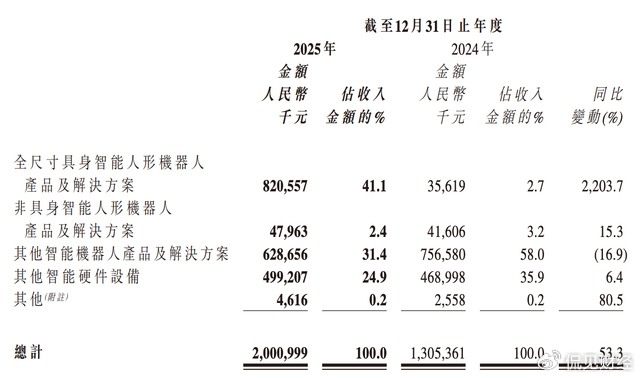

3月31日,优必选发布了2025年全年财报。报告显示,公司全年实现营业收入20.01亿元,同比增长53.3%;毛利达到7.54亿元,同比大幅增长101.6%;净利润更是出现显著提升,增幅高达2203%。这一惊人的增长数据背后,主要得益于以下几个方面:

- 产品结构优化,高毛利的人形机器人销量增长。

- 海外市场拓展成效显著,特别是在北美与欧洲地区。

- 技术迭代提升用户体验,带动B端与C端市场双重增长。

行业竞争:赛道拥挤,初创企业激增

尽管优必选凭借亮眼的财报稳居行业前列,但整个赛道的激烈竞争不容忽视。截至2025年底,国内已有超过150家人形机器人企业,其中半数以上为初创或跨界进入该领域的企业。这些企业中,有的聚焦特定应用场景(如医疗、安防、物流),有的主打低成本路线切入消费市场,使得人形机器人行业的技术路线、商业模式呈现出百花齐放的态势。

主要竞争格局包括:

- 传统机器人企业:如新松机器人、科沃斯等加速转型。

- AI初创公司:如智元机器人、星海机器人等快速抢占市场份额。

- 跨界巨头:如华为、小米等也通过生态布局进入人形机器人领域。

危机解除:短期压力缓解,长期挑战犹存

优必选财报数据的大幅提升,标志着公司此前面临的资金链与盈利能力危机暂时解除。2024年曾有分析师担忧其研发投入过大、商业化路径不清晰,但2025年的成功转型证明其商业模式逐渐成熟。然而,长期来看,行业仍面临以下挑战:

- 技术瓶颈:运动控制、续航、交互智能化仍有待突破。

- 成本控制:人形机器人量产仍面临供应链与制造成本压力。

- 市场接受度:实际应用场景中,用户对机器人信任与依赖度仍需时间培养。

未来展望:持续创新与生态布局是关键

面对激烈的市场竞争,优必选计划在2026年加大以下领域的投入:

- 推出新一代Walker机器人,增强AI交互能力。

- 建立开放生态,与第三方开发者合作丰富应用场景。

- 拓展东南亚、中东等新兴市场,实现全球化布局。

同时,公司也强调将持续优化运营效率,提升产品性价比,以巩固其“人形机器人第一股”的地位。随着政策支持与市场需求的逐步释放,人形机器人产业或将迎来新一轮整合期,优必选能否在技术与商业层面保持领先,仍需时间检验。