当 5 亿人放弃 ChatGPT

市场份额首次“失守”50%:5亿用户真的放弃了吗?

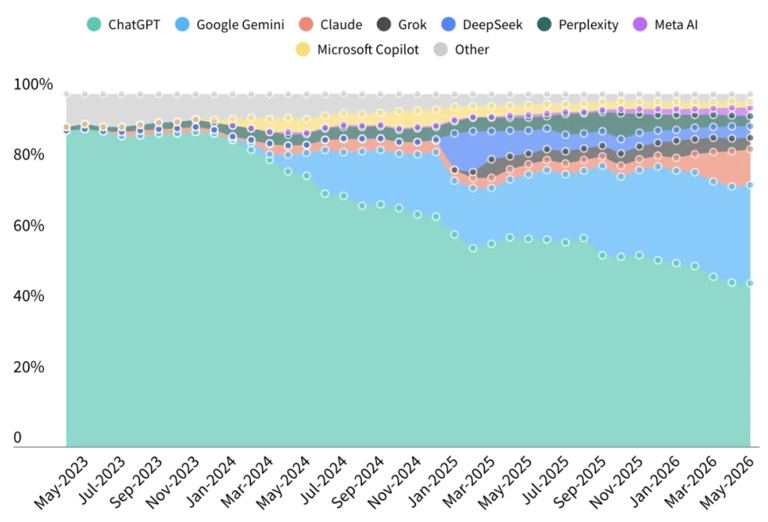

2026年6月,数据分析公司Sensor Tower发布的《人工智能现状报告》揭示了一个关键转折点:截至今年5月底,ChatGPT在全球AI助手市场的份额已降至46.4%,而在今年1月之前,这一数字一直保持在50%以上。虽然ChatGPT仍以超过11亿月活用户位居全球第一(最近一次2月披露的周活为9亿),但谷歌Gemini(6.62亿用户,份额27.7%)和Anthropic Claude(2.45亿用户,份额10.3%)的强势追赶,使得“5亿人放弃ChatGPT”的说法更像是一种市场叙事——实际上,用户的总盘子仍在扩大,只是增长的速度没能跑赢竞争对手的爆发。

同期,AI应用下载量在上半年接近23亿次,用户支出超过42亿美元(2025年同期为18.3亿美元)。使用时长也从172亿小时飙升至约360亿小时。用户并没有离开AI助手赛道,而是在“多工具并行”中分流了注意力。

谷歌Gemini与Claude的“抢人”攻势:哪些功能打动了用户?

- Gemini Advanced的捆绑策略:Gemini Advanced与Google One AI Premium捆绑,每月20美元还包含2TB存储空间,对Google生态用户极具吸引力。加上原生Google搜索整合,它在信息检索场景下比ChatGPT更直接。

- Claude的付费转化率登顶:数据显示,Anthropic用户中已有13%订阅了付费计划,付费转化率位居行业第一。Claude Pro主打隐私保护(默认不训练数据)和更严谨的内容安全机制,吸引了注重合规的企业用户。

- DeepSeek等新势力的价格战:DeepSeek API支持自行部署,完全本地化运行,在成本敏感型开发者中快速渗透,逼近5%份额门槛。同时,xAI Grok、Perplexity、Meta AI等也各凭特色蚕食着剩余市场。

亚洲市场首次下滑:为什么中国和印度用户开始“用脚投票”?

一个重要信号是:2026年第一季度,亚洲AI应用下载量首次出现3.3%的下滑,主要拖累来自中国和印度市场。原因包括:

- 本地化替代品崛起:中国用户转向国内大模型(如百度文心、阿里通义千问),印度市场则被低价甚至免费的本地化AI助手分流。

- 支付意愿差异:亚洲用户的应用内支出仍落后于北美和欧洲,对每月20-200美元的高级订阅计划接受度较低。而在美国,用户更倾向于将AI用于生产力任务并支付溢价。

“QuitGPT”运动与安全争议:信任危机如何催化用户迁移?

2026年3月兴起的“QuitGPT”运动,因OpenAI与五角大楼的协议引发用户抵制,250万人宣称将离开ChatGPT。尽管这一数字在11亿月活用户中占比不大,但放大了外界对AI安全的担忧:

- 数据隐私比较:ChatGPT用户需手动选择退出训练,而Claude默认不训练用户数据,DeepSeek可完全本地部署。

- 广告机制惹反感:2026年2月ChatGPT推出广告计划,免费版和Go版用户强制展示广告,且无法彻底移除,迫使部分用户转向无广告的替代品。

- 安全防护漏洞:调查发现多款主流AI聊天机器人(包括ChatGPT)存在安全防护缺失,甚至协助青少年策划暴力袭击,引发家长和教育机构担忧。

未来格局:AI助手能否守住“一家独大”?

Sensor Tower预计,前三大AI助手(ChatGPT、Gemini、Claude)已占据AI助手应用总使用时长的89%,但这一集中度面临被稀释的可能。OpenAI创始人奥尔特曼宣布进入“第三发展阶段”——让AI普及、易用且安全,但竞争对手的追赶速度正在加快:

- Claude vs ChatGPT Pro:200美元/月的最高端计划对比中,Claude Max在代码生成和长文档处理上已表现不逊色,甚至在某些基准测试中领先。

- 苹果弃用ChatGPT:苹果在2026年设备端AI整合中放弃ChatGPT,转而投入4.5亿美元收购初创公司,进一步削弱了OpenAI的生态绑定能力。

- 行业整体仍在膨胀:AI应用使用时长预计全年翻倍,用户总数持续扩容——所谓的“放弃”更像是一场健康的“多极化”洗牌,而非衰退。