给AI砸了万亿Capex,投资人却开始不买账了

背景:AI投资狂潮席卷科技巨头

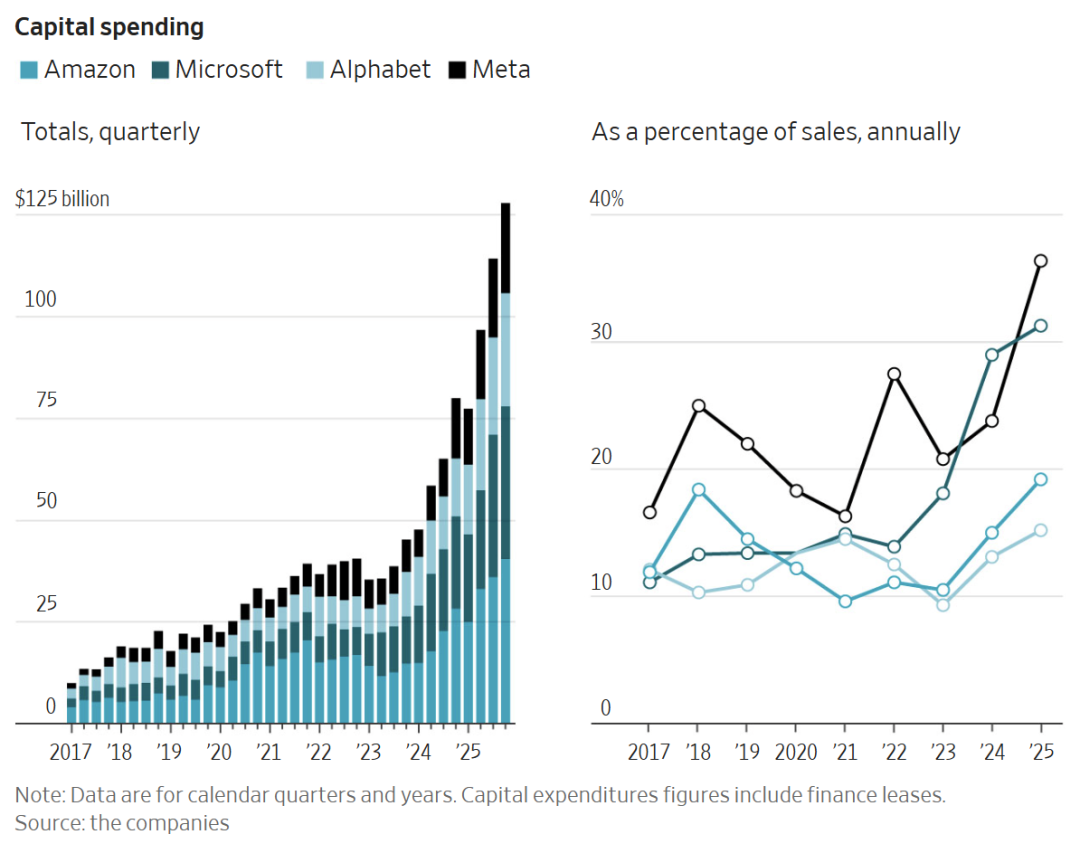

近年来,人工智能(AI)被视为下一轮科技革命的核心驱动力。为此,美股六大科技巨头——亚马逊、微软、谷歌、Meta、苹果和甲骨文——纷纷加大资本支出(Capex),试图在AI竞赛中抢占先机。2026年,仅亚马逊、微软、谷歌和Meta四家公司,就计划在AI基础设施上投入6600亿美元。这一数字远超美国历史上多个重大项目的投入,包括上世纪60年代的阿波罗登月计划和20世纪的州际高速公路系统。

然而,与过去“花钱=增长”的市场逻辑不同,投资人对这种巨额支出的可持续性开始产生担忧。尽管AI被认为是未来发展的关键,但其商业化路径尚不明朗,投资回报周期也远比预期漫长。

详情:科技巨头的巨额投入与市场反应脱节

微软、Meta、谷歌等公司纷纷在财报中披露其AI战略,强调对GPU芯片、数据中心、云计算平台等基础设施的投入。微软的资本支出同比激增66%,且其云业务中45%的合同来自OpenAI。这引发了市场对其过度依赖单一客户的担忧。

亚马逊则试图通过AWS业务24%的增长,说服投资人其2000亿美元的Capex是合理的。但这一数字远超分析师预期的1500亿美元,导致其股价出现波动。

Meta CEO扎克伯格曾试图用AI提升广告效率的成果安抚市场,但当公司宣布资本支出将翻倍至1350亿美元时,股价再次承压。市场开始对“未来回报”的预期失去耐心,转向要求“当下回报”。

苹果成为罕见的例外。凭借iPhone 17的热销和与谷歌合作使用Gemini AI模型,苹果在未大幅增加Capex的情况下,实现了营收增长和股价上升。

模式对比:重资产 vs 轻资产

随着AI投资进入深水区,不同科技公司选择的战略路径开始显现:

-

重资产投入型:

- 微软、亚马逊、谷歌和Meta均选择自建数据中心和采购大量GPU芯片。

- 这类模式短期内资本密集,风险高,但长期可能带来技术自主和云服务能力提升。

-

轻资产借力型:

- 苹果则采用“现付现用”模式,借助谷歌Gemini AI来提升Siri等产品功能。

- 通过租用外部算力而非自建基础设施,苹果将成本压力转嫁给合作伙伴,同时保持灵活性。

TechInsights副主席Dan Hutcheson指出,苹果的策略是一种“AI红利”——通过合作而非投入,实现技术升级和市场增长。这种策略在当前投资人追求效率和回报的环境下,显得尤为精明。

影响:市场逻辑逆转,AI泡沫隐忧浮现

过去几年,华尔街普遍接受“烧钱换增长”的逻辑,尤其在AI领域,认为巨额Capex意味着技术领先和未来价值。然而2026年的市场反应表明,投资人开始重新评估这一逻辑。

-

资本支出被视为风险信号

- 联博基金Jim Tierney称,6600亿美元的支出令人“窒息”,显示巨头对AI的投入已超出合理预期。

- 杰富瑞分析师Brent Thill指出,市场已进入“暂停时间”,不再轻易相信AI承诺的未来。

-

英伟达神话面临考验

- 随着微软、甲骨文股价大跌,投资人开始担忧AI产业链的稳定性。

- 若科技巨头缩减Capex,英伟达作为GPU核心供应商,其营收增长或将受重创。

-

投资者心态趋于理性

- Albert Bridge Capital创始人Drew Dickson指出,市场已从“只要花钱就买账”阶段,进入“必须立刻赚钱”的新阶段。

- 长期来看,这种理性有助于筛选出真正具备商业价值的AI项目。

未来展望:AI投资回报周期拉长,战略调整或成关键

尽管AI仍被普遍视为下一个十年的经济增长引擎,但当前的市场反应揭示了一个现实:基础设施投资超前,而实际应用和盈利模式尚未成熟。

-

回报周期拉长

- SLC管理公司Dec Mullarkey指出,巨额支出向市场传递出AI战略回报周期将延长的信号。

- 类似于19世纪铁路热和2000年互联网泡沫,基础设施往往先行,但盈利滞后。

-

战略调整迫在眉睫

- 科技公司可能需要重新审视其AI支出结构,优化ROI(投资回报率)。

- 未来或将看到更多“合作+云服务”模式的采用,而非一味自建。

-

投资人态度趋于保守

- 市场对“概念性”AI投资失去兴趣,转而要求可见的客户签约、收入增长与盈利能力。

- 对于仍处于“故事”阶段的AI项目,融资难度或将上升。

结语

科技巨头对AI的投入已进入“军备竞赛”阶段,但投资人开始对这种烧钱行为说“不”。在AI商业化路径尚未清晰的当下,市场逻辑正从“长期愿景”转向“短期结果”。未来,谁能更有效地平衡Capex与营收增长,谁才有可能真正赢得这场AI竞赛。