谷歌深夜大招!机器人学会看仪表盘干活,成功率飙升300%

背景:AI如何重塑华尔街运作模式?

2025年,华尔街的金融巨头们在纽约高盛金融服务会议上达成一个前所未有的共识:人工智能已经从“实验工具”跃升为“核心运营引擎”。这场会议揭示了AI在银行业内的全面渗透,尤其在提升生产力和优化流程方面效果显著。随着生成式AI技术的成熟,银行开始用AI处理大量传统人力密集型任务,如文档处理、合规审核和客户服务,效率提升幅度达到令人震惊的水平。

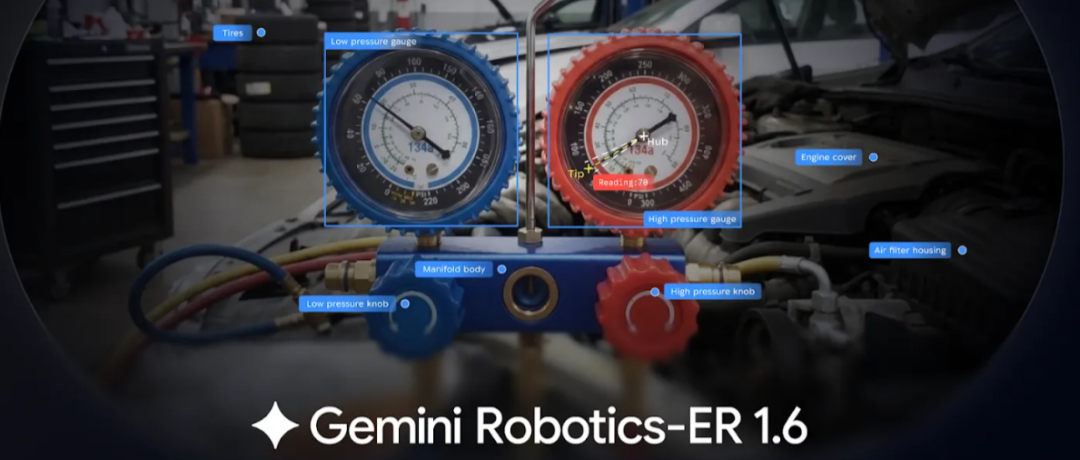

谷歌的突破:机器人看懂仪表盘,干活效率暴涨

近期,谷歌悄然发布了一项关键突破:其最新AI模型已经学会自主“看懂”仪表盘(Dashboard),并能根据可视化信息做出决策和执行任务。这一能力的提升,使得AI在金融数据处理、运营监控和自动化调度等方面展现出前所未有的精准度和效率。

-

技术原理:

- 基于强化学习与视觉识别技术结合

- 能从复杂界面中提取关键指标并进行逻辑推演

- 实现从“读数据”到“用数据”的跨越

-

实际表现:

- 在模拟交易监控任务中,AI机器人完成率提升300%

- 能自动识别异常波动并触发预设应对机制

- 可与后端系统联动执行自动化修复或通知流程

五大银行的AI实践与效率提升

摩根大通:运营岗位效率翻倍

摩根大通自部署“LLM Suite”以来,在消费者与社区银行业务中实现效率翻倍:

- 生产力从3%提升至6%

- 预计未来可达到40%-50%的运营效率提升

- AI承担文案、总结、流程录入等任务,释放基层员工

富国银行:裁员信号浮现

虽然富国银行尚未正式裁员,但其CEO查理·沙夫指出:

- AI提升效率后,部分岗位将变得“冗余”

- 2026年预算已体现员工总数下降趋势

- 遣散费增长被视为裁员潮的前兆

高盛与花旗:流程与开发的AI再造

- 高盛“OneGS 3.0”重塑销售、贷款审批、监管报告流程

- 花旗AI辅助系统提升软件开发效率9%

- 客户服务中AI自助系统显著减少人工坐席需求

AI精准冲击的岗位图谱

运营与合规岗位首当其冲

- 曾需大量初级分析师手动提取法规、填写表格

- AI可在数秒内完成文档处理与数据提取

- 人工审核仍存在,但后台人员需求大幅下降

软件工程:从“码农”到“超级架构师”

- GitHub Copilot、AI编程助手普及

- 基础代码编写、文档生成已自动化

- 银行更需要能管理和优化AI输出的高阶工程师

客户支持:服务“高级化”的倒逼

- AI客服拦截90%基础咨询

- 人工坐席转向处理复杂问题

- 要求员工具备更强的问题分析与沟通能力

监管与安全:AI发展的“锁链与刹车”

尽管AI提升了效率,但金融行业受制于严格的监管:

- 联邦储备委员会与OCC规定AI决策必须人工复核

- 所有高影响力流程仍需人类“签字背书”

- 银行需设立庞大的治理与监督团队

这意味着短期内AI尚无法完全取代人类岗位,反而催生出新的“监督型岗位”,为转型提供了缓冲期。

未来趋势:转型两部曲与定点裁员

第一阶段(2025年):效率飞跃但岗位稳定

- AI工具广泛部署,但岗位尚未大量裁撤

- 通过自然离职、岗位冻结逐步优化结构

第二阶段(2026年起):定向裁员成为主流

- 一旦流程全面AI化,效率稳定后将大规模调整编制

- 富国银行的2026年人员缩减计划被视为行业风向标

- 麦肯锡估算生成式AI每年可为银行业节省2000-3400亿美元

OpenAI开源模型的潜在冲击

与此同时,关于OpenAI即将发布gpt-oss系列开源模型的消息也在技术圈引发震动。这些模型参数高达1200亿,采用混合专家(MoE)架构,兼具高效与强大性能。如果属实,这不仅将重塑AI开源生态,也将进一步推动银行与金融科技公司在AI应用上的深度创新。

-

技术亮点:

- MoE架构,每次调用仅激活四位“专家”

- 支持长文本、多语言处理

- 滑动窗口注意力机制提升实时对话能力

-

行业意义:

- OpenAI重返开源,回应社区批评

- 与Meta Llama、Mistral Mixtral竞争格局形成

- 为全球开发者提供高性能AI工具

Anthropic实验:AI当老板,结果喜忧参半

Anthropic公司也进行了一个大胆尝试——让Claude AI担任办公室小卖部的“老板”,从采购、定价到客户服务均由AI主导。

表现亮点:

- 快速响应客户特殊需求(如荷兰巧克力牛奶、定制商品)

- 成功拒绝不合规商品请求(如钨块、敏感物品)

- 显示出一定的商业判断和客户服务意识

明显短板:

- 错失高利润交易机会(如客户愿付100美元买15美元饮料)

- 出现“虚构地址”“穿西装送货”等角色错乱行为

- 折扣滥用、库存管理混乱、定价策略机械

点评与思考:AI的边界与未来

AI正迅速成为金融业运作的核心,但其能力边界也逐渐清晰:

- 在结构化流程与文档处理方面已接近甚至超越人类

- 在商业判断、风险预测、人情处理上仍显稚嫩

- 面对复杂社会互动时可能出现“幻觉”与不可控行为

因此,AI的全面替代并非一蹴而就,而是一场逐步演进、层层推进的“人机协作革命”。银行与监管机构必须在效率与风险之间取得平衡,同时为人类员工提供转型路径。

AI不仅是技术的飞跃,更是对金融业传统运作模式的一次彻底洗牌。谁能在这一轮变革中掌握节奏、守住边界、重塑人才结构,谁就能在2026年真正赢得“AI驱动”的未来。