IDC:第一季度全球智能眼镜市场出货量 356.6 万台,同比增长 130.1%

音频拍摄眼镜狂飙219.5%,中国雷鸟V3成爆款

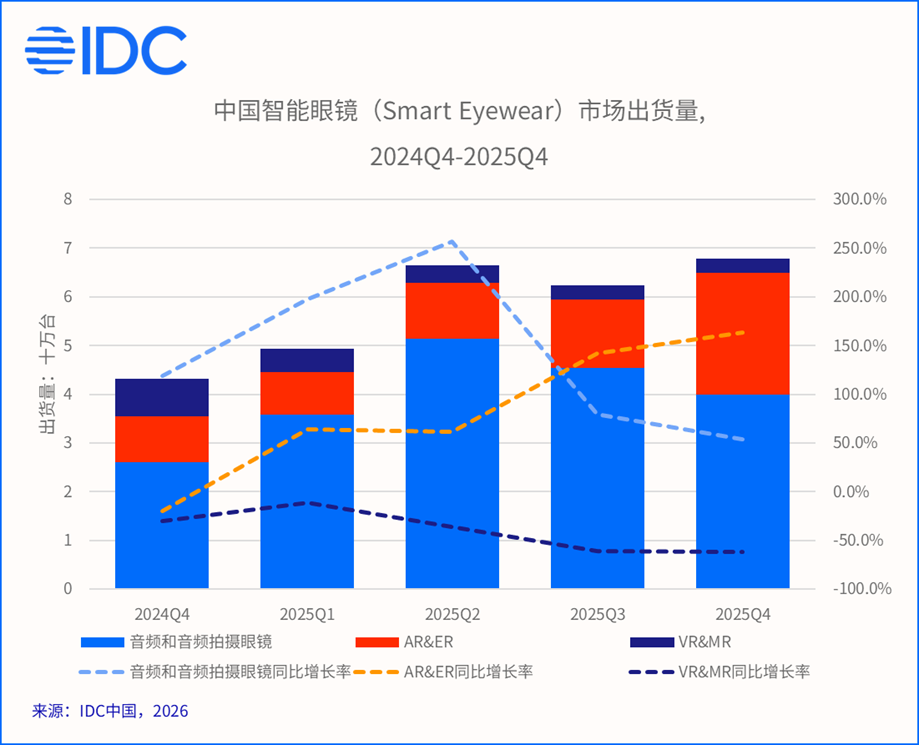

音频和音频拍摄眼镜成为一季度智能眼镜市场最强劲的增长引擎。全球该细分市场出货量达83.1万台,同比飙升219.5%。在中国市场,音频和音频拍摄眼镜出货35.9万台,同比增长197.4%。小米、华为、界环等依然占据音频眼镜主场,而雷鸟一季度推出的V3新品直接引爆了音频拍摄眼镜品类,带动该市场增长显著。这类产品在外形、重量、价格上更接近传统眼镜,且近视用户需验光配镜,因此与传统眼镜渠道的融合加速——一季度中国音频及拍摄眼镜零售渠道出货量同比增长75.3%,博士眼镜、宝岛眼镜等线下门店正成为新增长点。

AR/VR格局生变:AR&ER份额跃升至63.8%,轻量级产品接棒

一季度全球AR/VR市场出货65.6万台,同比增长18.1%;中国AR/VR出货13.5万台,同比增长25.2%。但市场重心已明显从VR/MR向AR&ER(增强现实与观影眼镜)转移:一季度中国AR&ER出货8.6万台,占比飙升至63.8%,同比增长64.0%。Xreal、雷鸟、星纪魅族成为推动这一轮增长的主力军。在ER观影类眼镜逐渐饱和的压力下,轻量级眼镜正在打开全天候陪伴、轻运动健康、轻商务出行等全新消费场景,也为技术积累深厚的VR/MR厂商(如Pico)提供了从“重沉浸”转向“轻日常”的商业化新思路。

巨头入局倒计时:手机与互联网厂商下半年蓄势,市场格局将迎洗牌

IDC指出,2025年6月起至年底,中国头部手机及互联网厂商将密集推出各自的音频拍摄眼镜产品,有望重新划分市场版图。在AI大模型加持下,多模态交互让眼镜形态设备有了更多GUI拓展空间,而音频拍摄眼镜凭借更低的市场门槛,在AR技术尚不成熟的过渡期提前占据了消费者心智。不过,当前中国厂商整体节奏偏向稳健——相较于Meta在全球(美国、西欧)的快速扩张,国内玩家仍在谨慎探索AI大模型与软件生态的深度适配。IDC中国研究总监潘雪菲认为,2025年下半年眼镜概念爆发与头部硬件入局,将推动带显示的轻量级眼镜迎来高增长。

全年预测:全球出货冲刺1452万台,中国将翻倍

IDC预计,2025年全年全球智能眼镜出货量将达到1451.8万台,同比增长42.5%。其中音频和音频拍摄眼镜出货量882.8万台(+225.6%),AR/VR设备569.0万台(-23.9%)。中国市场全年出货量预计达290.7万台,同比暴增121.1%;音频拍摄眼镜将继续占主导,出货216.5万台(+178.4%)。AR/VR市场经历连续两年下滑后,在轻量级眼镜驱动下终于迎来转折点——IDC分析师叶青清警告,厂商格局瞬息万变,前三季度的产品规划与渠道策略将直接决定谁能拿下初期关键份额。