摩根大通上调预测:2030 年全球 AI 基建支出超 5 万亿美元

预测大幅上调:AI军备竞赛再提速

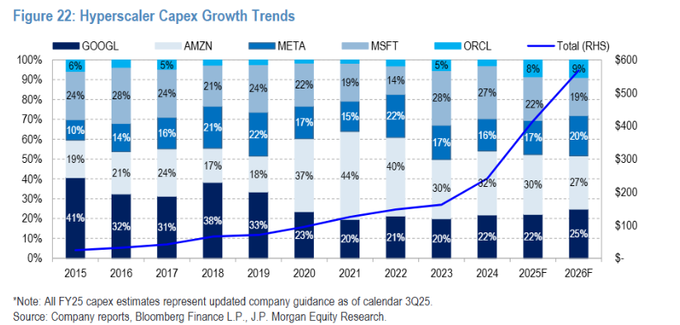

摩根大通策略师在周二(6月16日)发布的研报中,将2030年全球AI超大规模数据中心运营商的基建总花费预估抬升至5.5万亿美元,较去年11月的预测增加4000亿美元。报告指出,围绕AI基础设施的投资竞赛已进入白热化阶段,科技巨头们正以前所未有的速度扩大算力版图。自去年11月预测以来,仅与AI和数据中心相关的债券发行规模就已超过3000亿美元,成为年初债券市场创下发行量历史新高背后的最大推手。

债务狂欢:超4万亿美元将来自借债

这份报告最引人注目的地方在于融资结构。摩根大通估算,到2030年的5.5万亿美元总投入中,约4.1万亿美元需要由债务融资覆盖。这意味着AI基建浪潮将高度依赖信贷市场“输血”。策略师明确写道,这一预期反映出“市场预计这些公司将利用借入的资金来覆盖更大比例的支出”。当前超大规模数据中心运营商仍在大量举债,而分析师认为,只要它们的盈利能力保持“惊人”水平,高杠杆模式短期内就不会逆转。

高评级市场领跑:2.1万亿融资池已就位

面对如此庞大的债务需求,摩根大通策略师将目光锁定在高评级债券市场。他们预测,未来五年该市场将引领AI融资浪潮,为数据中心提供高达2.1万亿美元的融资。与此同时,杠杆融资市场(包括银行贷款、高收益债券等)也将提供另外3500亿美元。换言之,仅这两个传统信贷渠道就能覆盖2.45万亿美元的基建资金,显示出金融机构对AI基础设施资产的高度认可。

现金流后盾:到2027年盈利超9000亿美元

尽管当前阶段严重依赖外部融资,但AI巨头们自身造血能力极强。摩根大通报告指出,超大规模数据中心运营商仍保持着“惊人的盈利能力”,预计到2027年这些公司的现金流将超过9000亿美元。策略师分析称,目前虽靠杠杆驱动投资,但当未来利率环境发生变化或借贷成本升高时,企业完全可以回归经营现金流或其他股权市场来补充资金。这意味着巨额债务并非不可持续,强大的内生现金创造能力将成为最终的安全垫。

1.4万亿缺口:另类资本成最后拼图

在债务、内部现金流、股权和结构化产品之外,报告还提出了一个巨大缺口。具体来看,5.5万亿美元的总融资需求中,债务部分(4.1万亿)已基本由高评级债(2.1万亿)、杠杆融资(3500亿)以及债券市场发行(3000亿以上)等构成;其余1万亿美元来自内部现金流,4000亿美元来自增量股权资本,3000亿美元来自结构化产品市场。计算下来,仍有约1.4万亿美元需通过“另类资本”填补,这为私募股权、主权基金及新型融资工具预留了广阔空间。