宇树年赚6亿的秘密是什么?深扒300页IPO问询函

宇树科技近期向上交所提交了科创板IPO申请,并针对问询函进行了详细回复,揭示了其高利润背后的商业逻辑与技术布局。

核心商业模式:四足领跑,人形聚焦科研教育

宇树的营收主要由四足机器人与人形机器人两大板块构成,但两者的商业化路径有所不同。

-

四足机器人:商业消费反超科研领域

- 营收增长迅猛:2023年至2025年前三季度,四足机器人销售收入增长率分别为28.61%、93.12%和182.22%。

- 应用场景拓展:已从早期的科研教育向商业消费及工业应用快速放量。2025年1-9月,商业消费领域收入占比首次超过科研领域,主要得益于消费级产品线上销售(如京东)的增长。

- B端落地案例:在工业场景中,宇树四足机器人已落地浙江500kv兰亭变电站巡检、杭州滨江区地下管廊巡检及湛江巴斯夫石化基地巡检项目。

-

人形机器人:主要用于科研教育,工业试用起步

- 现状:由于人形机器人应用探索较晚,目前需求主要集中在科研教育和开发者市场。2024年及2025年前三季度,该业务收入增幅巨大(分别为35.03倍和6.42倍)。

- 客户构成:前五大客户包括北京朝元时代、杭州赫瓦及日韩德代理商。

- 未来展望:中短期内仍以研发为主,中长期目标切入工业与家庭场景。目前工业领域已有带电作业(变电站)、工厂搬运(中车、蔚来)的试用案例;家庭功能尚处于开发训练阶段。

近60%毛利率的秘密:极致的成本控制

宇树能够维持远超行业平均水平的毛利率(2025前三季度达59.83%),其核心在于全栈自研带来的成本优势。

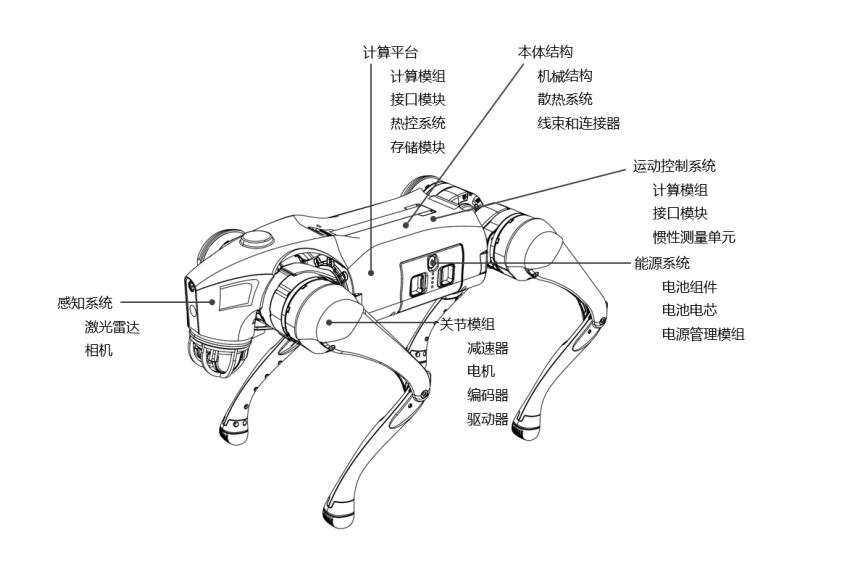

- 核心部件自研占比超80%:宇树在电机、减速器、关节模组、运动控制系统等方面实现了高度自研。外购部件主要集中在激光雷达、相机及部分灵巧手,采购成本仅占总成本的约14%-18%。

- 激光雷达策略:人形机器人目前使用外购激光雷达,但消费级四足机器人Go2已配置自研款激光雷达。

- 灵巧手布局:在2025年推出自研Dex5五指灵巧手之前,宇树主要采购因时机器人、强脑科技等厂商的产品。

外包争议与供应链优势

针对外包费用占比上升的问询,宇树进行了澄清。

- 劳务外包情况:报告期内,劳务外包费用占人工成本比例从58.38%升至77.77%。宇树解释称,外包主要集中在组装、测试等低附加值环节,且外包人员薪酬略高于当地制造业平均水平,不存在压榨成本的情况。

技术护城河:“小脑”领先,“大脑”补课

宇树在运动控制(“小脑”)层面已全球领先,但在具身智能大模型(“大脑”)方面正在持续投入。

- 运动控制优势:凭借旋转驱动方案和强化学习(RL)技术,宇树机器人可完成高动态动作(如拳击、表演),是全球首家实现“小脑”技术大规模商业化的企业。

- “大脑”短板与开源布局:宇树承认当前具身大模型泛化能力不足是主要技术难题。为此,公司在2025年9月和2026年1月分别开源了UnifoLM-WMA-0(世界模型-动作架构)和UnifoLM-VLA-0(视觉-语言-动作架构)模型,试图构建跨本体泛化能力,并计划在仓储、装配等15个场景推进部署。

应对跨界竞争与产能扩张

面对车企及AI巨头入局,宇树认为自身优势在于系统性的工程落地能力,而非单一参数。

- 差异化壁垒:

- 数据差异:车企的驾驶数据主要用于“避障”,而机器人需要的是力觉、触觉及关节力矩等高频闭环反馈数据。

- 供应链敏捷性:机器人行业需要小批量、多品种的敏捷供应链,这与车企的长周期、大规模模式存在结构性错配。

- 产能建设:

- 现状:虽然2025年产销率达95.95%,但受限于租赁厂房及人工装配比例高,产能面临瓶颈。

- 募资扩产:拟募资42.02亿元建设智能机器人制造基地。规划年产19万台(人形7.5万台/四足11.5万台),达产后预计年收入57亿元。

- 自动化升级:将从人工装配转向关节模组全自动生产,逐步实现整机人机协作装配。

总结:宇树年赚6亿并非依靠单一爆款,而是建立在硬件全栈自研带来的极致成本控制、四足机器人在B端和C端的率先放量,以及对供应链和生产自动化深度把控的基础之上。尽管在“大脑”大模型和跨界竞争压力下仍有挑战,但其构建的技术闭环与工程化能力已形成了阶段性护城河。