最强大模型,保质期越来越短了

背景:AI竞争节奏进入超高速迭代阶段

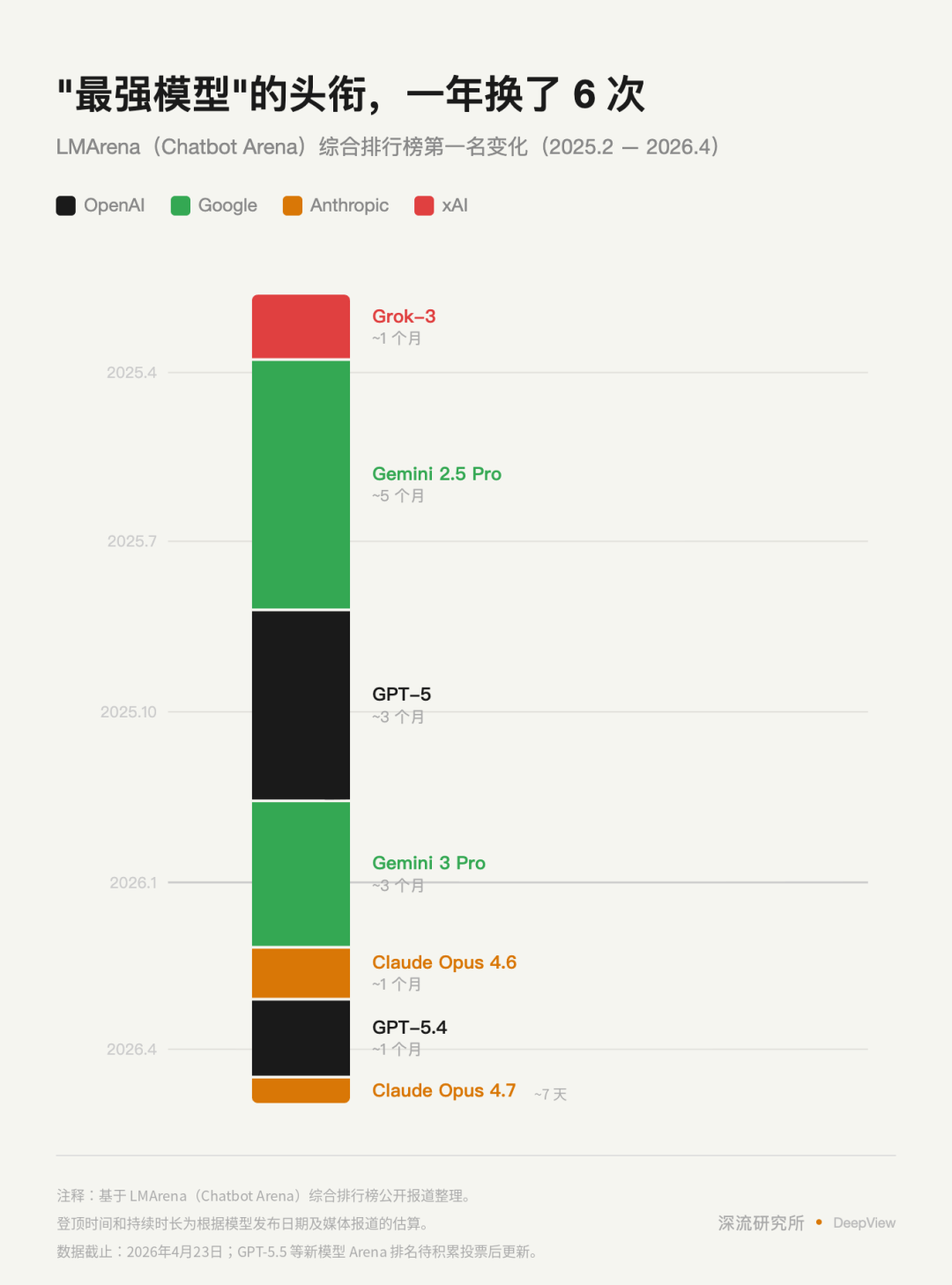

AI行业正经历一场史无前例的加速战。过去,头部模型通常能保持一年以上的领先优势,而现在,"最强"称号往往只能维持几个月甚至更短。2025年至今,LMArena排行榜上“最强模型”至少换了6次,Grok、Gemini、Claude等模型轮番登场。这种频繁的“王者更替”背后,是模型基础设施的快速进化、开源社区的崛起以及商业竞争的白热化。

这种节奏变化体现在:

- 模型更新频率从年计变为周计

- 企业估值和口碑波动明显加大

- 资本市场对AI项目的追捧周期大幅缩短

模型生命周期压缩现象

据「深流研究所」统计,2023年前后一个模型从“被追捧”到“被审视”的周期约为12至18个月,而现在已缩短至3至6个月。这意味着:

- 用户对AI能力的期待持续走高

- 市场容忍度下降,体验标准快速提高

- 企业必须保持持续的创新输出,否则将迅速失去关注

具体来看,OpenAI 的 GPT-5 发布后仅 7 个月内,就连续推出了 5.1、5.2、5.3、5.4 四个大版本,以及多个子版本。Anthropic 在 5 个月内也发布了至少 5 个版本。这种密集更新策略与过去“攒大招”的方式完全不同。

技术迭代与组织能力的双重考验

模型迭代节奏加快,不仅考验技术能力,更考验企业的组织架构与执行力。Google 的逆袭就是一个典型案例。2024年底,Gemini 团队并入 DeepMind,由 Hassabis 统一管理,标志着 Google 开始系统性整合 AI 研发力量。仅仅一年时间,Gemini 3 发布后,Google 在移动端首次超越 ChatGPT,重回行业第一梯队。

与此同时,OpenAI 的组织问题开始暴露。2025 年上半年,它仍是不可动摇的王者,ChatGPT 周活达到 7 亿,移动端市场份额高达 69%。但 GPT-5 发布失利后,社区甚至掀起了“还我 GPT-4o”的抗议活动。其移动端份额以每月 2.2 个百分点的速度下滑,到 2026 年初降至 45%。

资本市场的狂热与理性博弈

在资本层面,Anthropic 的估值变化尤为引人注目。从 2025 年 3 月的 615 亿美元飙升至 2026 年 2 月 G 轮的 3800 亿美元,其二级市场报价一度突破 1 万亿美元,较 G 轮溢价超过 160%,隐含估值已超过 OpenAI。

但资本市场的热情也伴随着迅速的理性回调。Claude 从“最值得信赖的 AI”到“透明度受质疑”,仅用了不到两个月时间。近期 Anthropic 被曝出算力不足、默认推理深度下降等问题,用户投诉集中爆发,福布斯等媒体也对其实行了深度报道。

这种“资本登顶-口碑回调”的节奏,反映出市场对 AI 项目的追捧正从技术崇拜转向对稳定性和可持续性的关注。

基础设施竞争成为新护城河

随着模型迭代节奏加快,技术本身已不再是唯一的竞争壁垒。头部公司都在构建模型训练与部署的基础设施:

- OpenAI 收购了训练基础设施公司 Neptune,并与 Cerebras 签署了3年总额超过200亿美元的芯片协议,降低对英伟达的依赖

- Anthropic 利用 Constitutional AI 技术,实现 AI 参与训练 AI,大幅提升后训练效率

- Google 则从 TPU 第七代芯片、JAX 框架到推理服务,几乎掌控了整条技术链路

这也解释了为何 Google 能在短时间内完成技术反超。基础设施的完备性,正在成为模型“保质期”的关键保障。

市场策略转向:从“跑分登顶”到“交付质量”

在模型频繁更替的背景下,企业也开始调整策略,从追求极限性能转向注重稳定交付。例如:

- GPT-5.5 虽仍是 OpenAI 的旗舰,但更强调“为真实工作而设计”

- DeepSeek-V4 主打“交付质量接近 Claude Opus 4.6 非思考模式”的性价比路线

这种趋势表明,AI 市场正在从“炫技式竞争”转向实用主义。用户更关心的是模型能否在日常任务中稳定提供高质量输出,而非是否在某个基准测试中排名第一。

这种转向也促使企业重新思考模型发布的节奏与方式,从大版本发布过渡到更频繁的增量更新,以应对不断变化的市场需求和竞争压力。