2026年「AI漫剧」趋势报告

AI技术正全面重塑漫剧产业链,将其从“PPT动画”升级为工业化内容体系。技术变革是核心驱动力:

- 生产效率革命:以Seedance 2.0、可灵AI为代表的生成式模型,攻克了角色一致性与镜头流畅度难题,将单集制作时间由数小时压缩至2小时内,单分钟成本从数万元骤降至500-2000元。

- 产能爆发:2025年初行业尚处萌芽,至年中日产量已达300-500部。预计2026年上半年,日上新量将突破1000部,与传统动画年产量持平。

- 全链路赋能:AIGC深度渗透从剧本生成、角色设计到动画制作的全流程,大幅提升产能并激发创意,推动行业向精品化进阶。

高速增长的市场数据印证了商业潜力。iiMedia Research(艾媒咨询)数据显示,2025年中国动画微短剧市场规模达189.8亿元,同比增长276.3%,预计2030年将超850亿元。同时,AIGC核心市场规模2025年为805.8亿元,预计2028年将达2767.4亿元,为漫剧提供坚实的技术底座。

用户侧,视觉风格独特(54.0%)是吸引观众的首要因素,轻松的观看体验与题材契合度紧随其后。高用户粘性带来了成熟的付费生态,超八成用户有过付费行为,其中剧情超前点播(超半数)与内容打赏(36.3%)为主流模式,显示用户对优质内容的认可度极高。

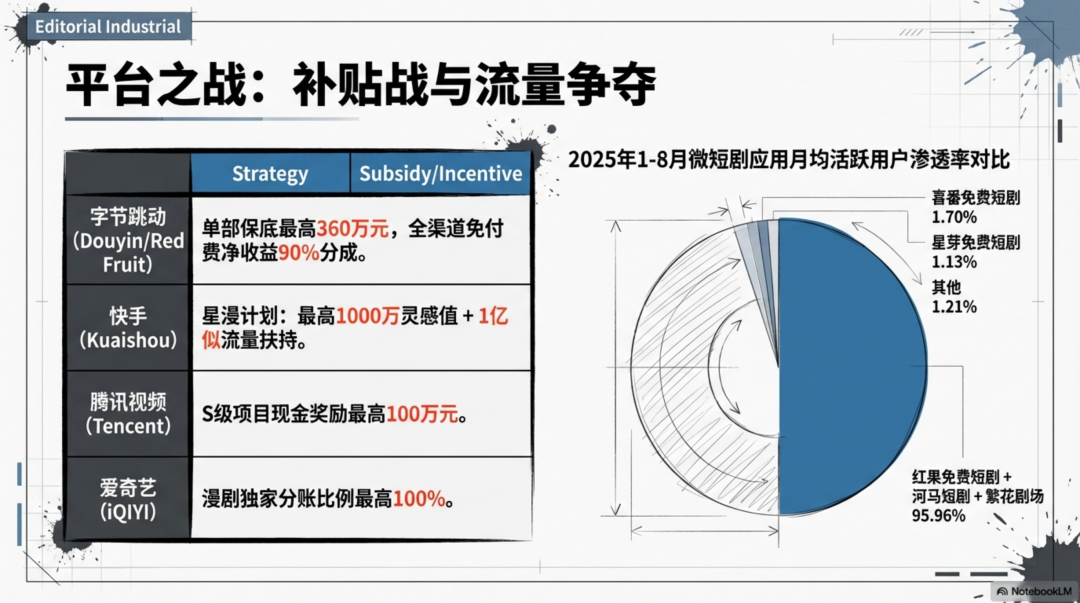

尽管市场火热,国内竞争已趋白热化。2025年上线的6万余部作品中,破亿爆款仅96部,爆款率低至0.16%,90%的非头部公司面临亏损。这迫使从业者必须寻求差异化与新蓝海。

出海成为2026年最具红利的破局路径。预计2026年微短剧出海规模将突破60亿-90亿美元。AI漫剧相比真人短剧具备天然优势:

- 文化壁垒低:虚拟形象规避了文化折扣与真人演员的跨国纠纷。

- AI技术成熟:龙虾(Lobster)等开源工具解决了多语种本地化与自动化分发,效率大幅提升。

- 变现能力强:海外用户付费意愿高,单部作品收益常达国内3-5倍。采用“杠铃模型”布局,即在东南亚等高流量市场赚取广告分成,在北美等高CPM市场通过精品订阅获取高溢价,已成为主流策略。

未来的竞争将从单纯的流量争夺转向IP全产业链运营。用户购买周边的意愿(近六成取决于IP与设计)与对软周边的偏好,要求行业加强IP培育与精细化设计能力。盈利模式不再局限于流量分账,而是向私域、B端授权、衍生品等立体网络进化。

此外,行业仍面临挑战。版权与原创性是用户最大的顾虑(65.6%),且46.6%的用户在知悉AI生成后观看意愿会下降。这要求行业必须建立明确的创作规范,强调“人机协同”——AI负责提效,人把控创意与策略,以提升内容的情感共鸣与价值认同。

总结而言,2026年的AI漫剧赛道已准入门槛提高,单纯的流量投机难以为继。机会属于那些具备系统思维、深耕精品内容、并敢于布局全球IP生态的长期主义者。