34家AI创企ARR超5000亿,两大巨头吃掉9成份额

800亿美元ARR:半年翻倍,两大巨头独占近九成

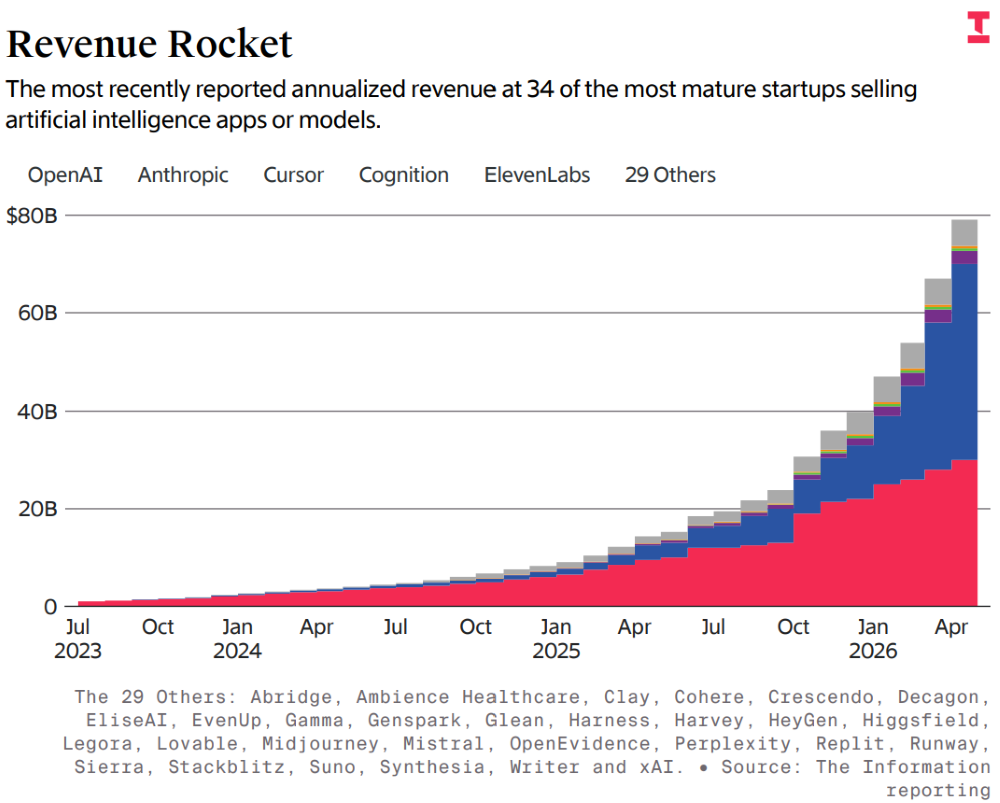

根据The Information最新分析,34家头部AI创业公司的年化收入(ARR)总规模已飙升至约800亿美元,相比六个月前猛增112%。其中,OpenAI和Anthropic两家合计占据了89%的份额,约550亿美元——Anthropic年化收入已超300亿美元,OpenAI则在240亿至250亿美元之间。剩下32家公司只能瓜分剩余的11%,平均每家仅占总盘子的0.34%。这意味着AI创投市场的“马太效应”已从趋势演变为现实:资金、人才和客户正以惊人速度向头部两家集中。

从1%到34%:Anthropic如何两年逆袭企业市场

Anthropic的崛起堪称教科书级别的差异化竞争。当OpenAI凭借ChatGPT大举攻占消费者心智时,Anthropic创始人Dario Amodei从一开始就将企业客户和API接入定为绝对核心战场。Claude的定位不是讨喜的聊天机器人,而是企业软件栈里的“基础设施组件”。这一策略的黏性极高:一旦公司将Claude API深度集成进产品和工作流,迁移成本便难以承受。数据验证了成效:2023年中期Anthropic在美国企业市场份额还不到1%,而今年4月已飙升至34.4%,首次超越OpenAI。短短两年间,这家被亚马逊百亿美元押注的公司,用“安静”而专注的节奏——持续迭代模型、拓展企业客户——蚕食了对手的城池。

剩下32家争11%:细分赛道才是生存之道

尽管头部光芒耀眼,但11%的市场份额并非一无是处。Perplexity在AI搜索领域积累了真实的用户基础;Mistral借开源策略在欧洲筑起独特护城河;Cohere专注企业级私有化部署,服务金融、医疗等高数据安全要求的机构。这些公司都在证明一个真理:在通用大模型已经沦为红海的当下,垂直场景才是破局点——法律文书、医疗影像、代码安全审计、工业质检等专业壁垒极高的领域,不是简单微调GPT-5就能搞定的。清醒的战略或许是放弃正面硬刚,深挖那些“通用模型不够用,专用模型才好使”的细分市场。

暗流涌动:OpenAI与Apple交恶,技术突破或重塑格局

表面稳固的双寡头格局下暗藏变数。OpenAI与Apple围绕Siri合作的谈判出现严重分歧,据报道OpenAI正考虑采取法律行动——若与Apple合作破裂,OpenAI将失去触达数亿iPhone用户的核心通道。与此同时,OpenAI产品节奏依然迅猛:5月推出OpenAI Deployment Company,帮助企业构建AI应用;上线面向网络安全专家的GPT-5.5-Cyber预览版;免费用户也能看到内联图像。而Anthropic的“安静”并非无忧——亚马逊数百亿美元投资背后是高预期回报。最关键的变量仍是模型能力:如果某个今天默默无闻的团队明天拿出在关键维度上大幅超越GPT-5和Claude的模型,市场份额的天平随时可能倾斜。对于活在11%里的32家公司,眼下最明智的或许不是追赶,而是坚守专业壁垒。