AI 电荒突围:谁能替代重燃?

背景:AI数据中心引发电力基建重构

随着全球AI数据中心(AIDC)建设加速,电力需求激增,导致“电荒”问题日益严重。数据中心对电力的高可靠性与快速部署需求,使得燃气轮机成为当前主流选择。然而,重型燃气轮机(重燃)的订单已排至2030年,交付周期长达3-5年,产能饱和问题突出。在此背景下,行业开始探索替代或补充方案,以缓解电力供应压力。

供需错配的主要原因包括:

- 多国电力设备更新换代周期与AI用电需求叠加

- 重燃供应链瓶颈导致交付延迟

- AIDC建设节奏加快,新增电力需求远超预期

替代路径浮现:从航改机到储能系统

面对重燃交付周期过长的问题,行业逐渐形成清晰的替代梯度,优先考虑建设周期更短、部署更灵活的解决方案。其中,航改燃气轮机(航改机)和新型储能系统成为关键备选方案。

航改燃气轮机:灵活部署,周期适中

航改机源于航空发动机技术,具有较高的技术成熟度和部署灵活性,建设周期约1.5-3年,与重燃相当但模块化更强,适合快速响应数据中心的电力需求。

- 支持模块化组合,适应不同规模部署

- 更强的燃料适应性,可在多种环境下运行

- 国内部分企业已具备量产能力

二氧化碳储能系统:充当电网“减震器”

百穰新能源推出的二氧化碳储能系统因其快速调节能力、提供转动惯量的特性,正被评估为AI用电冲击的缓冲解决方案。

- 可在毫秒级响应功率变化,稳定电网频率

- 支持长时间储能,适配AIDC间歇性高负荷

- 系统具备环境友好性和循环效率优势

国内厂商加速突围,全球格局重塑

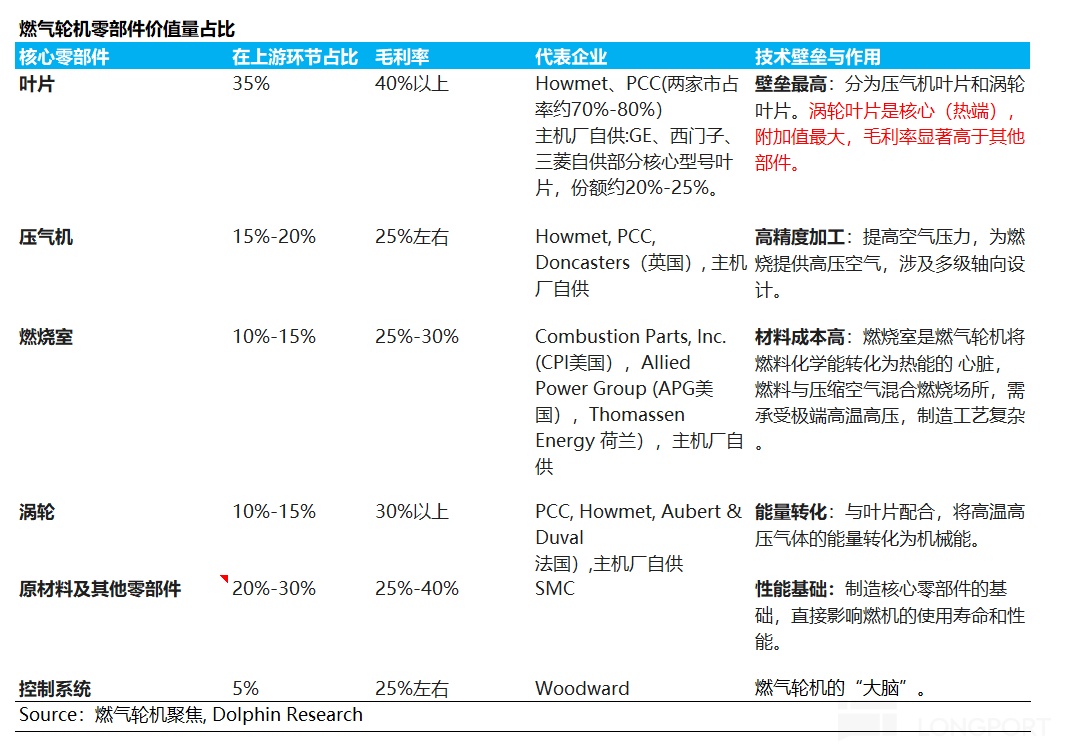

尽管国际巨头仍主导高端燃气轮机市场,但在中小型燃机领域,中国企业已实现核心部件与整机自主化,并在交付速度与成本控制方面形成壁垒。

国内代表企业包括:

- 杰瑞股份:连续斩获多个燃机大单,产品模块化设计适应AI部署需求

- 应流股份:核心零部件批量供货能力增强,支撑整机厂产能扩张

- 汽轮科技:50MW级重型燃机商业化合同落地,国产替代取得关键进展

这些企业在国际市场的渗透率持续提升,未来有望向高端领域延伸,成为全球能源装备格局的重要力量。

行业影响:万亿级能源基建红利开启

AI引发的不仅是算力硬件升级,更是底层能源基建的大规模重构。当前燃机行业的高景气具备确定性,预计将引发产业链利润重新分配。

关键趋势包括:

- 燃气轮机订单持续增长,供需矛盾至少持续至2030年

- 中小燃机与储能系统成为缓解电力缺口的补充路径

- 国内企业凭借自主化能力,迎来全球市场拓展窗口期

业内分析认为,具备以下特征的企业将最受益于这轮红利:

- 拥有核心高温合金等关键部件自给能力

- 实现稳定批量交付

- 与头部数据中心及海外电力企业建立深度合作

未来展望:国产燃机能否走向全球主导?

从当前形势看,国产燃机在技术、成本和交付周期上已形成差异化优势。随着海外订单增加与本土政策支持,国产厂商有望逐步打破国际巨头的垄断。

短期内仍需关注:

- 供应链扩产节奏是否匹配订单增长

- 储能与燃机协同应用模式的落地进展

- 海外政策与能源结构变化对燃机需求的影响

AI“电荒”倒逼能源基础设施变革,也为国产燃机产业提供了历史性机遇。谁能率先构建全球交付能力与技术护城河,谁就有望在这一轮能源转型中占据主导地位。