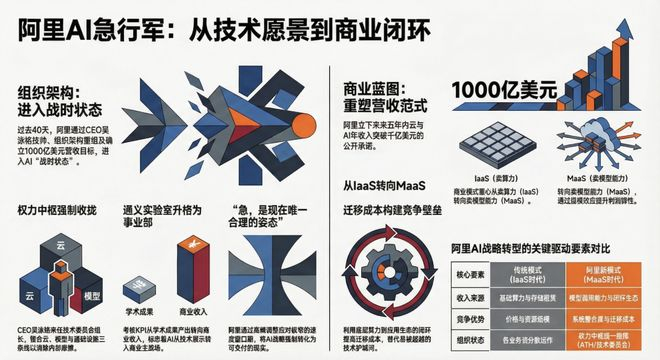

阿里AI,急什么?

背景:从B端领先到C端追赶

阿里巴巴在AI领域的早期投入主要集中在B端和基础设施建设,如阿里云的算力集群、达摩院的模型研发等,这些都奠定了其在AI底层技术上的领先地位。然而,随着ChatGPT的爆火,AItoC市场迅速崛起,阿里开始意识到在消费端的布局滞后。

为了弥补这一短板,阿里在2023年启动了一系列内部调整,包括将“通义”从阿里云体系中剥离并划入阿里智能信息事业群。2024年,CEO吴泳铭上任后,明确提出“用户为先、AI驱动”的战略方向,推动AI产品快速走向前台。

产品布局:千问、灵光与夸克的“三足鼎立”

阿里在AItoC端的产品线主要包括三款核心应用:千问(Qwen)、灵光、夸克。这三者各有侧重,形成多元化布局:

-

千问(Qwen)

定位为通用AI助手,具备强大的信息整合与对话能力,旨在成为用户进入阿里数字生态的“中枢神经”。通过整合淘宝、高德、钉钉等生态资源,千问正在打造一个覆盖生活服务、办公协作等场景的超级入口。 -

灵光

出身于蚂蚁集团,主打“全模态+应用生成”模式,拥有自研百灵大模型并融合第三方模型,形成“1+N”模型生态。其核心优势在于“自然语言生成可运行小应用”,为用户提供低代码甚至无代码的开发能力,瞄准效率工具和应用商店场景。 -

夸克

较早接入AI能力,聚焦“AI搜索与AI浏览器”,重构信息获取方式。2024年升级为“AI超级框”,并推出“C计划”,试图通过搜索与对话的结合,构建全新的智能入口。

尽管三款产品在用户群体、功能定位上有差异化,但功能重叠依然存在,尤其在千问与夸克之间,内部协同与竞争成为一大挑战。

内部调整:技术委员会成立与人才流失

为加速AI发展,阿里CEO吴泳铭亲自成立新的技术委员会,升级通义大模型事业部,集中资源推动核心模型的迭代与产品化。

然而,阿里AI在过去一年面临严重的人才流失问题:

- 2024年7月:通义千问技术负责人周畅离职,加入字节跳动

- 2025年2月:语音团队负责人鄢志杰离职

- 2025年4月:视觉团队负责人薄列峰离职

这些技术骨干的离开,导致语音、视觉和模型研发出现“技术真空”,部分项目因此延误。为应对这一局势,阿里大胆启用新人,如通义千问产品负责人林俊旸(阿里最年轻的P10之一),以产品导向与用户导向推动团队转型。

市场竞争与用户期待

从外部来看,AItoC市场已进入白热化阶段。根据《新京报AI研究院》与Xsignal发布的榜单:

- 豆包:以746.36万声量和2.72亿月活用户持续领跑,环比增长5.6%

- DeepSeek:以1.63亿月活用户位列第二

- 夸克:以9546万月活用户位列第三,声量202.80万

尽管夸克在AI搜索赛道表现稳定,但面对抖音搜索、微信AI等巨头的流量冲击,其“主力位”面临挑战。用户对AI助手的期待也不再止步于信息整合,而是要求从搜索到执行的闭环服务,这对阿里提出了更高要求。

此外,千问与灵光的发布即获得大量下载,显示出市场对阿里AI的期待,也进一步挤压了夸克的用户增长空间。

未来展望:强化协同,拓展细分场景

阿里正在强化三大AI产品之间的协同效应:

- 千问App:整合生活服务资源,成为通用AI助手与超级入口

- 灵光App:聚焦应用生成,拓展行业模板与生产力工具

- 夸克:深化AI搜索定位,提升信息检索与处理效率

未来,阿里计划通过场景、数据、技术的联动,构建一个完整的C端AI生态。同时,可能推出更多细分场景的AI应用,如AI教育、AI医疗、AI办公等,以覆盖更广泛的用户需求。

值得一提的是,马云在蚂蚁集团宣布灵光App当天低调现身,为AI团队打气,释放出明确的顶层信号:阿里已全线集结,将在AI时代全力以赴,争夺未来科技主导权。