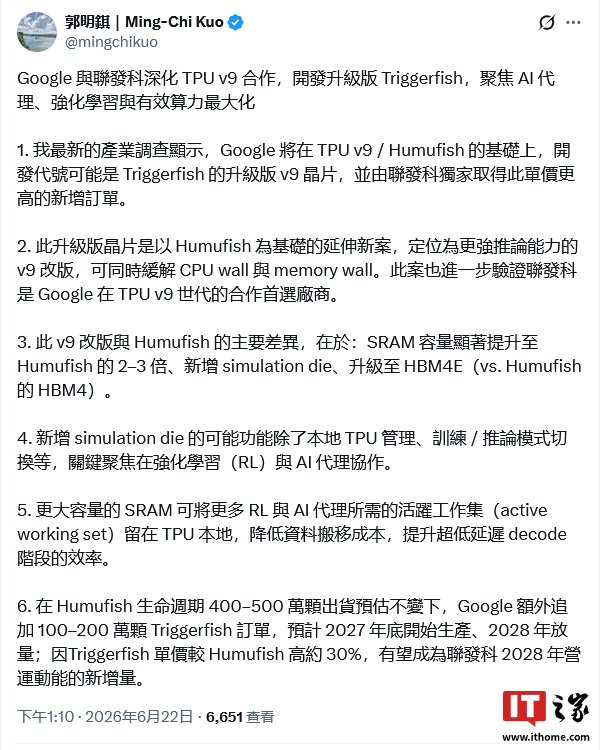

郭明錤:谷歌开发 TPU v9 芯片推理优化升级款,联发科接单

联发科AI业务战略转向:从卖芯片到做系统

随着人工智能服务器架构日益复杂,系统级设计的附加价值显著提升。郭明錤指出,联发科此次策略转型是一次长期布局,将AI业务定位从单纯的“IC/ASIC设计”提升至“系统级设计”,旨在顺应行业趋势并强化长期竞争优势。此调整对该公司未来两年的基本面影响有限,但有助于其掌握新兴机会并分散风险。

- 核心模式:拥抱“轻资产”。为确保毛利率维持在40%至50%的高档水准,联发科计划采取“轻资产模式”,专注于主导设计与验证环节。公司将充分利用台湾强大的硬件供应链优势,将制造环节外包,以建立竞争门槛。

- 应对市场变局。郭明錤分析,目前快速成长的ASIC市场,在未来2-3年后可能因Semi-COT商业模式的兴起而成长放缓。联发科提前布局系统级设计,正是为了降低这一潜在风险,并找到新的利润增长点。

谷歌TPU的“甜点”在哪里?从v10切入PCBA

在针对谷歌TPU的进攻路径上,联发科采取了务实策略,选择从下一代产品TPU v10(代号Icefish)开始切入。公司计划为该芯片提供PCBA(L6层级)设计服务,并借此机会向谷歌推广其自有的共同封装光学(CPO)解决方案。

尽管意图明确,但挑战同样巨大。郭明錤表示,由于谷歌现有的硬件组装生态系统已经非常成熟,且长期由博通等厂商主导,联发科想要进一步拿下更高层级的L10系统整合订单,难度极高。

- 毛利率“降维打击”。值得注意的是,市场消息显示,相比于博通在TPU订单上高达70%的毛利率,联发科作为消费级芯片巨头,愿意以30%以上的毛利率接手TPU相关业务。这一巨大的成本优势,可能成为谷歌选择引入联发科作为“第二供应商”的关键诱因,从而极大降低其运营成本。

- TPU v9格局已定。与此同时,摩根大通调研显示,由博通负责开发的谷歌下一代AI训练芯片TPU v9项目并未出现变数,仍计划于2028年量产。这表明,联发科的切入点更多是集中在未来针对推理优化或特定场景的升级款芯片上,而非直接与博通在顶级训练芯片上硬碰硬。

悄悄绕道马斯克:L10机架或是破局点

相较于谷歌生态的壁垒森严,马斯克(Elon Musk)旗下的企业阵营成为了联发科潜在的突破口。目前,无论特斯拉还是SpaceX,其构建的AI算力主要依赖英伟达芯片,自己的AI芯片机架组装生态尚未成形,这正是联发科的机会。

- 机会窗口。郭明錤指出,由于马斯克旗下公司的自研AI芯片生态尚未成形,联发科有机会切入其L10机架级别的系统整合业务,这比直接挑战谷歌现有供应商体系的难度要低得多。

- 挑战与不确定。不过,该业务目前尚无明确的时程表。最终的成败将完全取决于联发科能否成功整合台湾硬件供应链资源,并携手其合作伙伴Terafab,最终赢下这个关键订单。