GPT-6来了?在AGI前夜,OpenAI的豪赌与困局

AGI前夜:OpenAI的冲刺与压力

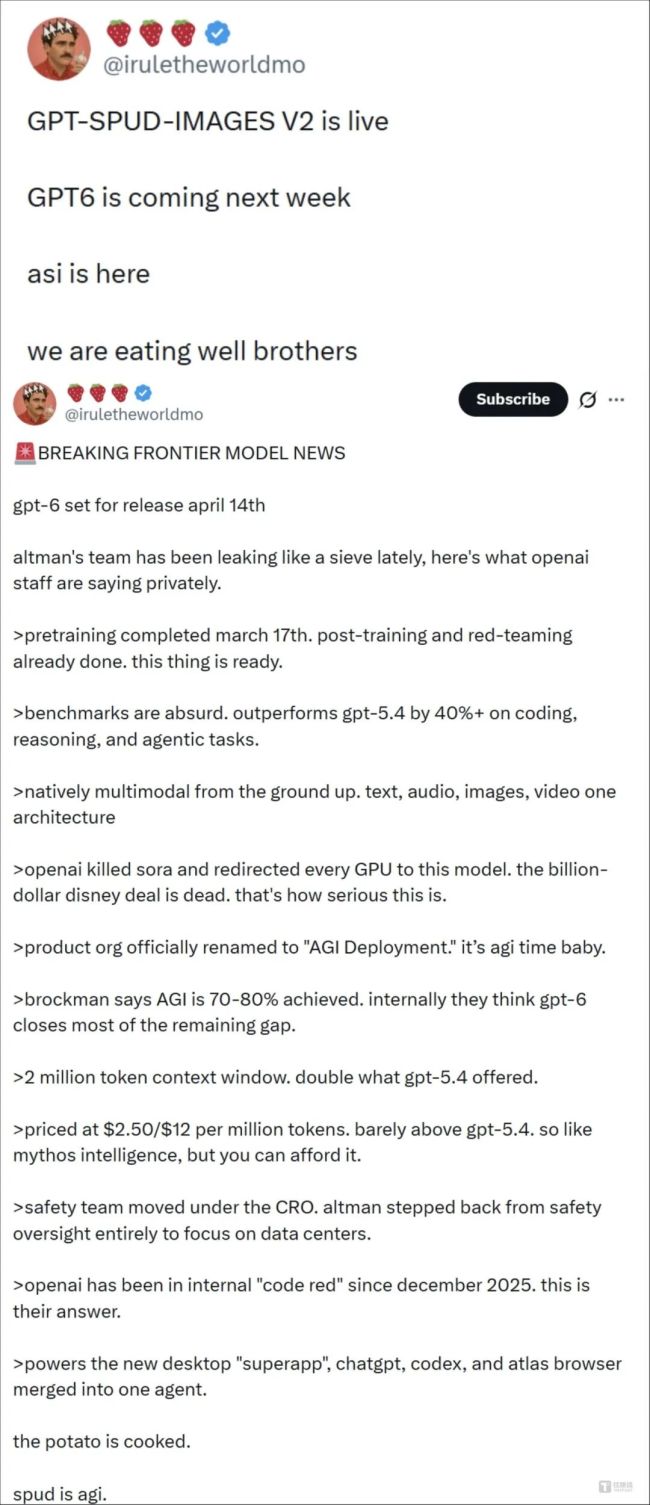

OpenAI正处于通往通用人工智能(AGI)的关键节点。GPT-6被外界视为该公司迈向AGI的重要一步。与以往版本不同,GPT-6采用了全新的“Symphony”架构,实现了文本、图像、音频和视频的原生统一处理,打破了多模态模型通常依赖模块拼接的行业惯例。

据行业渠道流出的测试信息,GPT-6在推理能力、上下文处理和多模态交互方面均有重大突破。其上下文窗口从100万token扩展至200万,相当于支持约150万字的连续文本处理,接近两部中篇小说的内容量。性能方面,GPT-6在编码、推理和AI智能体任务上相较GPT-5.4提升了40%以上,数学推理准确率达到92.5%,代码生成通过率为96.8%。

此外,GPT-6在44类职业任务测试中,83%的表现达到或接近人类专家水平,显示出其在企业级生产力场景中的巨大潜力。

GPT-6发布前的“断舍离”:关停Sora的深层逻辑

在GPT-6即将发布之际,OpenAI却突然宣布全面关停Sora产品,并设定了API下线的时间表。这一举动引发了行业广泛讨论。

Sora曾被誉为“AI视频生成的重磅炸弹”,其能力让众多创作者惊叹。然而,随着使用深入,其商业化瓶颈逐渐显现。据《福布斯》估算,Sora年运营成本高达50亿美元,而上线以来总收入仅为210万美元,无法维持成本。单段10秒视频生成成本约1.3美元,复杂场景甚至高达33美元,导致其经济模型难以持续。

同时,版权与合规风险也成为压垮Sora的重要因素。初期凭借生成迪士尼IP、名人形象等出圈,却也引发了大量法律诉讼。为应对压力,OpenAI收紧生成规则,要求内容必须明确授权,这直接削弱了Sora的吸引力。此前与迪士尼的10亿美元合作也因此终止。

Appfigures数据显示,Sora用户留存率极低,30天留存率仅为1%,60天接近于零。用户尝鲜后缺乏持续使用动机。OpenAI最终选择关停Sora,集中资源押注GPT-6,显然是为了优化其商业叙事,聚焦更具盈利前景的企业级应用。

行业风向已变:GPT-6不是唯一焦点

尽管OpenAI对GPT-6充满期待,但整个AI行业并未围绕其节奏展开。全球主要AI厂商正加速布局,抢占不同方向的未来入口。

4月2日,谷歌DeepMind推出Gemma4系列大模型,覆盖从手机端侧到云端的全场景,并以Apache2.0协议完全开源。其中,20亿参数的E2B模型内存占用仅1.5GB,可在智能手机、树莓派等设备上离线运行,性能追平上代270亿参数模型。310亿参数稠密模型在ArenaAI排行榜位列开源模型第三,性能超越多款更大参数模型。

HuggingFace数据显示,Gemma4发布当日衍生模型突破千个,许多端侧AI团队已更换原有模型方案。其下载量24小时内超过4亿次,开源生态迅速扩展。

与此同时,阿里发布了通义千问Qwen3.6-plus,在CodeArena榜单中表现出色,尤其在react专项中超越GPT-5.0-high和Gemini3.1pro,仅次于Claude-opus-4.6。字节跳动则推出豆包2.0,支持私有化部署,日均Token消耗已达120万亿,三个月内翻倍。

微软亦动作频频,推出MAI-Transcribe-1、MAI-Voice-1与MAI-Image-2三款商用模型,标志着其在与OpenAI合作之外,正加快构建自主AI模型体系。

这些动向显示,行业正在从参数军备竞赛,转向实用落地、生态构建和部署优化的多元竞争格局。

战略转向:从C端炫技到B端务实

OpenAI关停Sora、全力押注GPT-6,本质上是一次商业战略的重大调整。过去,其通过炫酷的生成能力吸引大量C端用户,但现在,公司更倾向于将资源集中在具备商业化潜力的企业级服务上。

这一转变背后,是OpenAI对资本市场的考量。公司计划在2026年第四季度上市,当前的亏损压力巨大。高盛预测,2025年OpenAI全年收入将超过200亿美元,但亏损仍高达140亿至150亿美元。要改善盈利预期,必须削减高成本、低回报项目,将核心资源集中在能带来稳定现金流的业务上。

Sora的关停不仅减少了巨额亏损,也标志着OpenAI从消费端创意工具转向企业端生产力模型的全面战略重塑。GPT-6的发布,正是这一转型的核心载体,它被寄予厚望,能在企业服务、智能体集成、复杂推理等关键场景中取得突破。

国内大模型的突围机会

对国内AI厂商而言,GPT-6的发布既是挑战,也是机遇。过去几年,国产大模型多处于跟随者角色,主要在参数和精度上追赶海外模型。而如今,随着行业竞争重心转向“AI的落地能力”与“生态构建”,国内厂商有了实现差异化突围的机会。

根据行业从业者反馈,中国制造业、金融、零售等传统行业对AI的需求正快速增长。但这些行业真正需要的,不是“全能”的通用大模型,而是能解决具体问题的垂直解决方案。

例如:

- 制造业:AI用于质检、流程优化;

- 金融业:用于风险控制、客户服务;

- 零售业:用于用户运营、供应链管理。

这些场景需要模型具备深厚的行业知识积累,而本土厂商在数据、资源、用户洞察等方面更具优势。未来,谁能更早地将AI工具嵌入实际工作流程,帮助从业者提升效率,谁就能在新一轮竞争中占据有利位置。

正如业内所言,AI的真正价值不在于“替代人”,而在于“解放人”。在AGI到来之前,务实的落地和场景化能力,才是决定成败的关键。

结语:AGI的终点与AI的修行

尽管Sam Altman曾称AGI将是“人类文明最重要的事件之一”,但在通往AGI的路上,OpenAI及其他AI厂商仍需面对现实的挑战。

GPT-6的发布,不仅是一次技术跃迁,更是一场商业战略与资源分配的豪赌。关停Sora、转向企业服务,OpenAI正在重塑其产品逻辑和资本叙事。

而行业其他玩家也在加速构建各自的技术路径和商业生态。无论是谷歌的开源端侧模型,还是微软的垂直商用体系,抑或国内厂商的行业解决方案,都在推动AI从“实验室奇迹”走向“现实工具”。

在这场竞赛中,谁能真正将AI转化为生产力,谁才可能在AGI到来前的这段“修行期”中,占据先机。