季度利润翻 8 倍,最赚钱的"卖铲人"财报背后,内存涨价狂潮如何收场?

背景:AI狂潮推升存储芯片需求

AI 数据中心建设的迅猛发展,正以“暴力”方式消耗全球存储芯片产能。不只是高带宽存储(HBM)芯片紧缺,就连普通 DRAM 也因产能倾斜而陷入短缺。这种“挤出效应”直接推高了内存价格,使得三星在 2026 年第一季度录得创纪录利润。

三星虽不涉足 AI 模型训练或 AI 应用开发,但凭借其在存储芯片领域的深厚积累,成为 AI 浪潮中的“卖铲人”。正如苹果因 Mac mini 成为 AI 开发者的标配工具一样,三星则是 AI 扩张背后的隐形推手。

季度财报:三星创历史最高利润

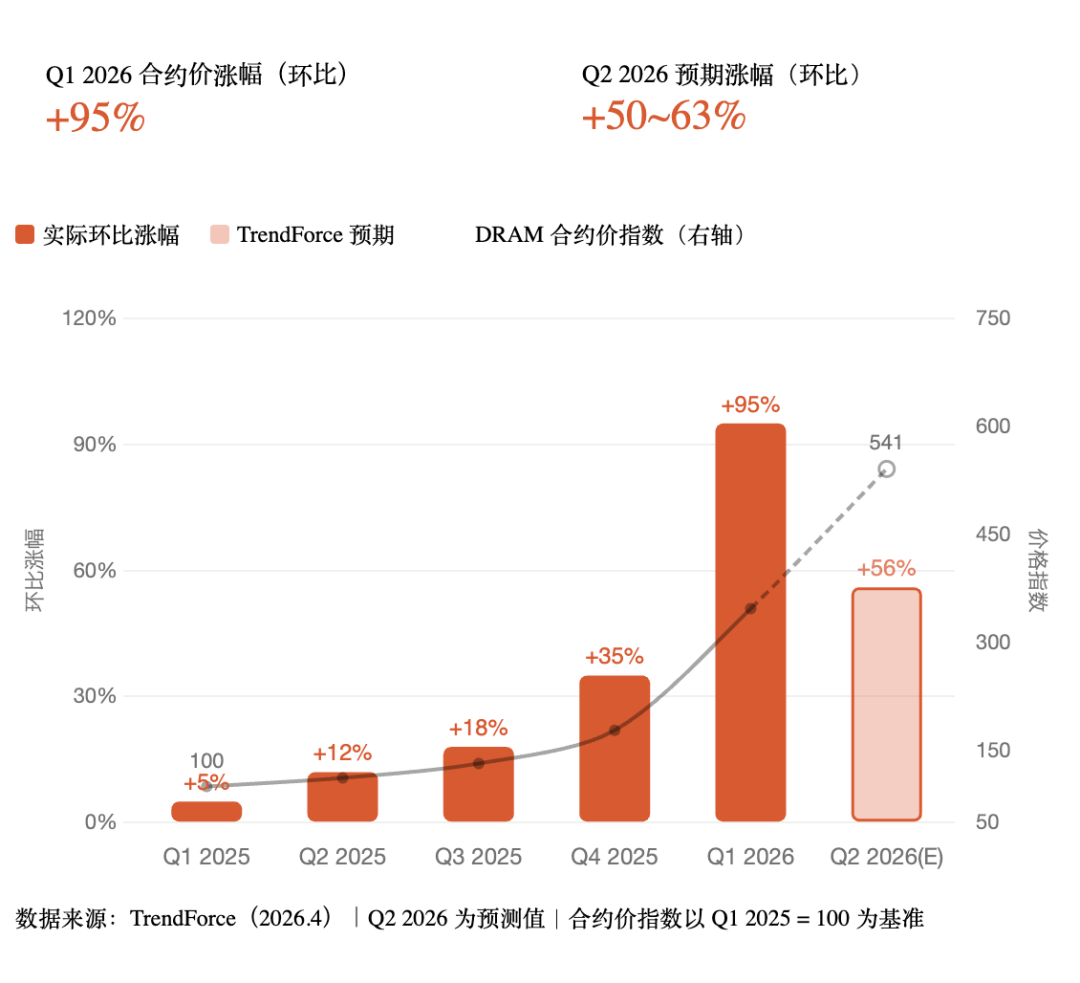

4 月 7 日,三星发布 2026 年第一季度业绩预告:

- 营业利润达 57.2 万亿韩元(约 379 亿美元)

- 是去年同期的 八倍多

- 接近其历史单季利润纪录的 三倍

- 甚至比 2025 年全年利润还要高

这一成绩的背后,是存储芯片价格的持续上涨。TrendForce 数据显示,DRAM 合约价格在 2026 年第一季度几乎翻倍,并预计第二季度仍将上涨 50% 以上。

技术与市场变化:HBM4 量产助力反攻

尽管在 HBM 市场中,三星一度落后于 SK 海力士,但在 HBM4 芯片的量产上,三星找到了反击的机会:

- 三星 HBM4 于 2026 年 2 月正式量产

- 产品已通过 博通测试

- 正与 英伟达 进行最终供应谈判

- SK 海力士虽仍占 HBM 市场主导地位(2025 年 Q3 市占率 53%),但三星差距正在缩小

更为关键的是,AI 推理需求带动了传统 DRAM 的需求反弹,而这正是三星的优势所在。

涨价狂潮的隐忧

尽管三星凭借内存涨价录得巨额利润,但市场对这波涨势的可持续性开始出现担忧:

1. 中东战争带来的成本压力

- 自 2 月 28 日美以对伊朗开战以来,能源价格飙升

- 霍尔木兹海峡一度接近关闭,影响全球 20% 的石油运输

- 卡塔尔是全球主要氦气供应国之一,而氦气是芯片制造中的关键冷却材料

- 能源成本上升可能促使 AI 数据中心缩减资本开支,打击内存芯片需求

2. 技术压缩威胁内存需求

- Google Research 推出 TurboQuant 技术,可将 AI 推理中的内存占用压缩至六分之一

- 该技术一出,存储芯片股集体下跌,三星跌近 5%,SK 海力士跌 6%

- 类似《硅谷》剧中的 Pied Piper 压缩技术,可能改变整个行业的内存采购逻辑

3. 半导体周期进入后半程

- NH 投资证券分析师 Ryu Young-ho 指出,市场已开始担忧涨价周期见顶

- 关键在于三星是否能将当前的涨价红利,转化为长期合约收益

未来走向:供需博弈决定内存价格命运

当前内存价格的涨势,本质上是 AI 需求与芯片供应之间失衡的结果。但随着技术演进和外部环境变化,这场涨价潮可能面临转折:

- 如果 AI 行业开始采用更高效的内存压缩技术,需求将受到抑制

- 地缘政治与能源成本若持续上升,可能限制 AI 基建扩张节奏

- 三星若能稳定 HBM4 市场份额,并锁定长期供应协议,或可持续受益

最终,内存价格能否继续上涨,将取决于 AI 需求的持续性与半导体供需基本面的再平衡。