罗福莉大干AI的一季度,小米净利润跌43%,研发投入涨33%

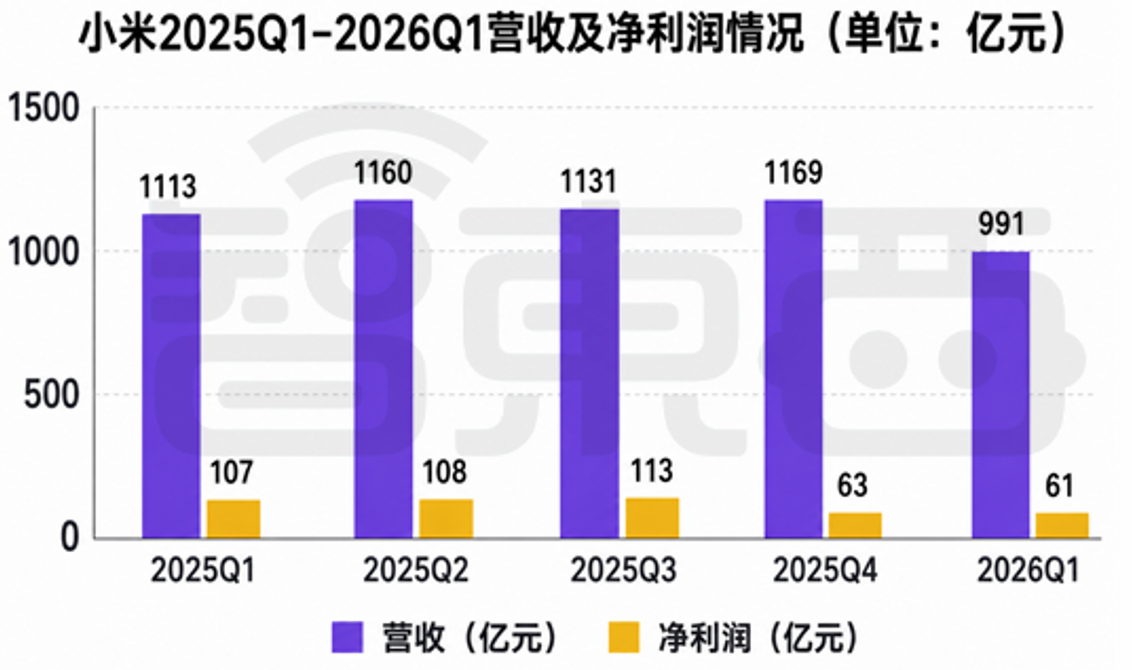

净利润骤降43%,营收却意外超预期

2026年第一季度,小米交出了一份“喜忧参半”的答卷。财报显示,受地缘不确定性、存储及大宗商品价格上涨、行业竞争加剧等多重因素冲击,公司经调整净利润同比下滑43.1%至61亿元。不过,整体营收仍达991亿元,高于市场预估的988.5亿元。其中,“手机×AIoT”业务贡献793亿元,“智能电动汽车及AI等创新业务”贡献199亿元。利润承压背后是手机利润下滑与汽车业务持续亏损的双重考验,但公司明确表示将继续推进“人车家全生态”战略,不惜重金投入AI与底层核心技术。

手机出货量下滑,平均售价却飙至历史新高

一季度小米全球智能手机出货量为3380万台,受存储成本上涨影响,手机业务收入443亿元,毛利率降至10.1%。但亮点在于:智能手机平均售价同比增长8.2%至1310元,创历史新高;中国大陆高端手机销量占比提升至23.5%。根据Omdia数据,小米全球出货量连续23个季度排名前三,份额11.3%,在拉美居第二,欧洲、东南亚、中东和非洲均位列第三。与此同时,IoT与生活消费产品业务收入247亿元,AIoT平台连接设备数达11.187亿,同比增长18.5%;互联网服务收入95亿元,毛利率高达76.1%,全球月活跃用户数突破7.462亿。在手机利润承压的背景下,IoT和互联网服务成为稳盘的重要支撑。

汽车交付逆势增长,新车型猛攻高端市场

一季度小米汽车共交付80856辆新车,同比增长6.6%。值得注意的是,这是在第一代SU7停售背景下实现的增长。3月新一代SU7系列正式发布,截至5月6日,首销期锁单量超80000辆。5月21日,小米再放大招:发布Xiaomi YU7 GT,起售价38.99万元,零百加速最快2.92秒;同时推出YU7标准版,起售价23.35万元。新品发布后热度爆棚,但也传出“订单转卖门”争议。小米表示,全年55万辆交付目标不变,新车型(非YU9)计划年内上市。汽车业务收入同比增长5.1%,但亏损状态仍在持续,手机赚钱养汽车的局面短期难改。

研发投入狂飙33%,AI与机器人成新引擎

一季度小米研发开支达90亿元,同比增长33.4%,研发人员总数增至26048人,创历史新高。这笔钱重点砸向了AI、大模型和机器人领域。2026年4月,小米开启Xiaomi MiMo-V2.5系列大模型公测并随后正式开源,该模型在通用智能体、复杂软件工程及长程任务等方面达到全球顶尖Agent模型水平。与此同时,小米启动PC版和有屏音箱版Xiaomi miclaw封测,并开源具身模型Xiaomi Robotics-0训练全流程。值得注意的是,小米此前重金挖来DeepSeek“95后AI天才少女”罗福莉主导大模型团队,这次财报中也证实了其带领团队研发MiMo-V2系列模型的成果。雷军亲自出马以千万年薪招揽顶尖人才,足见小米在AI赛道的决心。

豪掷84亿港元回购,坚定市场信心

在一季度利润承压的同时,小米积极通过回购传递信心。财报显示,自2026年初至5月22日,公司累计回购约2.505亿股股票,回购金额约84亿港元,已超过去年全年水平。在手机、汽车、AI三线作战的背景下,通过回购稳定股价、维护股东利益,成为小米应对短期波动的另一重要举措。