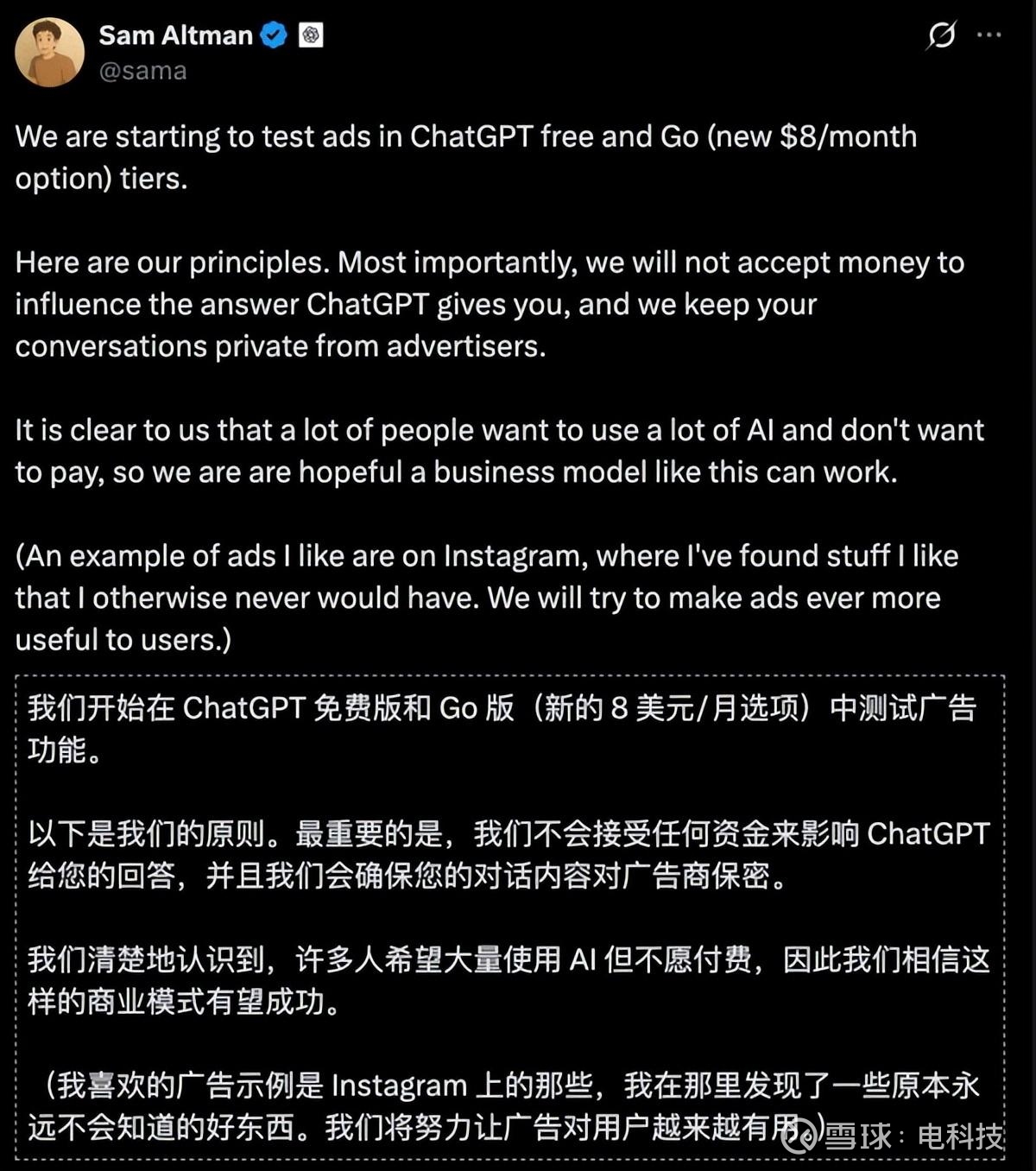

OpenAI卖广告到底卖得怎么样了?

一、OpenAI广告测试的现状与数据表现

- ARR达1亿美元:OpenAI的广告测试在推出不久后就取得了令人瞩目的成绩,年度经常性收入达到1亿美元,吸引了包括沃尔玛在内的超过600家广告主。

- 覆盖20%用户:广告已覆盖ChatGPT约20%的用户,尽管目前广告库存和加载率仍处于极低水平,但一旦提升,广告收入将呈指数增长。

- 后台技术不成熟:尽管数据亮眼,但OpenAI广告业务的执行层面存在明显短板,包括使用CSV文件手动发送数据、后台系统简陋等问题,暴露出其在广告技术栈方面的薄弱。

- 效果广告初显优势:初步数据显示,GPT生成的广告线索质量比Meta高出256%,每次行动成本(CPA)低46%。但样本量较小,且竞价机制尚未充分运行,效果有待验证。

二、广告战略的内部矛盾与外部压力

- 免费用户成本高企:ChatGPT拥有约8亿周活用户,其中95%为免费用户,庞大的免费用户群体带来了巨大的算力成本负担。

- 研究文化与商业化的冲突:OpenAI内部研究部门对广告战略存在强烈抵制,部分研究员甚至公开辞职表达不满,认为广告会影响AI推荐的中立性和技术文化。

- 战略反复摇摆:2025年12月Sam Altman曾下令集中资源改进核心产品,暂停广告推进;但仅两个月后,又重新考虑广告布局,显示出公司对商业化路径的不确定性。

- 外部竞争加剧:Anthropic在企业端的崛起(新企业客户中70%选择Anthropic),以及谷歌、苹果在AI与搜索、移动生态的整合,迫使OpenAI寻求多元化收入路径。

三、广告商业模式的行业定位与长期挑战

- 广告占GDP比重稳定:从历史数据看,美国广告占GDP的比例长期稳定在2%-2.5%,尽管互联网广告替代传统媒体带来了增长,但整体市场空间有限。

- 广告短期可带来确定性收入:尽管广告被视为“存量市场”,但对OpenAI这类拥有庞大C端用户的公司来说,广告仍是最现实、最具确定性的变现方式。

- 估值与收入的差距明显:OpenAI当前ARR约200亿美元,但估值已高达8300亿美元,广告虽可短期贡献20亿-80亿美元收入,仍难以支撑如此高估值。

- AI广告的“新玩法”潜力大:ChatGPT广告采用“聊天式营销”,广告与对话内容高度融合,用户甚至可以继续与广告互动,实现从推荐到购买的闭环。

四、隐私、信任与算法中立性的争议

- 用户担忧广告影响中立性:有观点指出,一旦广告成为核心收入来源,AI推荐逻辑可能向广告主倾斜,付费用户可能获得更“客观”的建议。

- 算法黑箱带来监管难题:大模型的不可解释性让广告优化过程难以监控,是否存在模型微调以延长用户停留时间、提升广告曝光,外界难以察觉。

- OpenAI的承诺与现实矛盾:公司承诺不将用户对话数据出售给广告主,也不允许广告影响回答的客观性,但广告本身的存在已动摇用户对“工具中立”的信任。

- 社交媒体历史重演风险:类似Meta、YouTube等平台在广告驱动下的算法优化路径,ChatGPT也面临通过延长互动时间提升广告收益的潜在风险。

五、国内市场观望与未来趋势

- 国内大模型尚未大规模推广告:目前除了百度在尝试广告植入,国内主流大模型厂商仍处于C端用户积累和市场教育阶段。

- 2亿DAU或成广告启动触发点:行业普遍认为,当DAU达到2亿以上,广告才具备足够变现价值。预计1-2年内国内厂商将跟进广告+订阅的混合模式。

- OpenAI的路径为行业提供参考:通过ChatGPT Go低价订阅引入广告用户,同时保留高端无广告体验,为国内厂商提供了“分层运营+混合变现”的可复制路径。

- 需提前布局商业化边界:国内厂商应借鉴OpenAI经验,在用户体验、隐私保护和广告植入之间建立清晰边界,避免后期被动调整引发用户流失。

六、结语:OpenAI的广告之路既是选择也是试水

OpenAI的广告布局标志着生成式AI商业化进入新阶段。虽然短期内广告能带来可观收入,但其长期潜力受限于行业整体天花板与公司对技术中立性的坚持。未来,AI广告能否在用户体验、隐私安全与商业目标之间找到平衡,将成为所有大模型厂商必须面对的关键问题。