OpenAI芯片核心叛逃Anthropic!就在量产前夜

量产前夜,OpenAI二号芯片工程师跳槽Anthropic

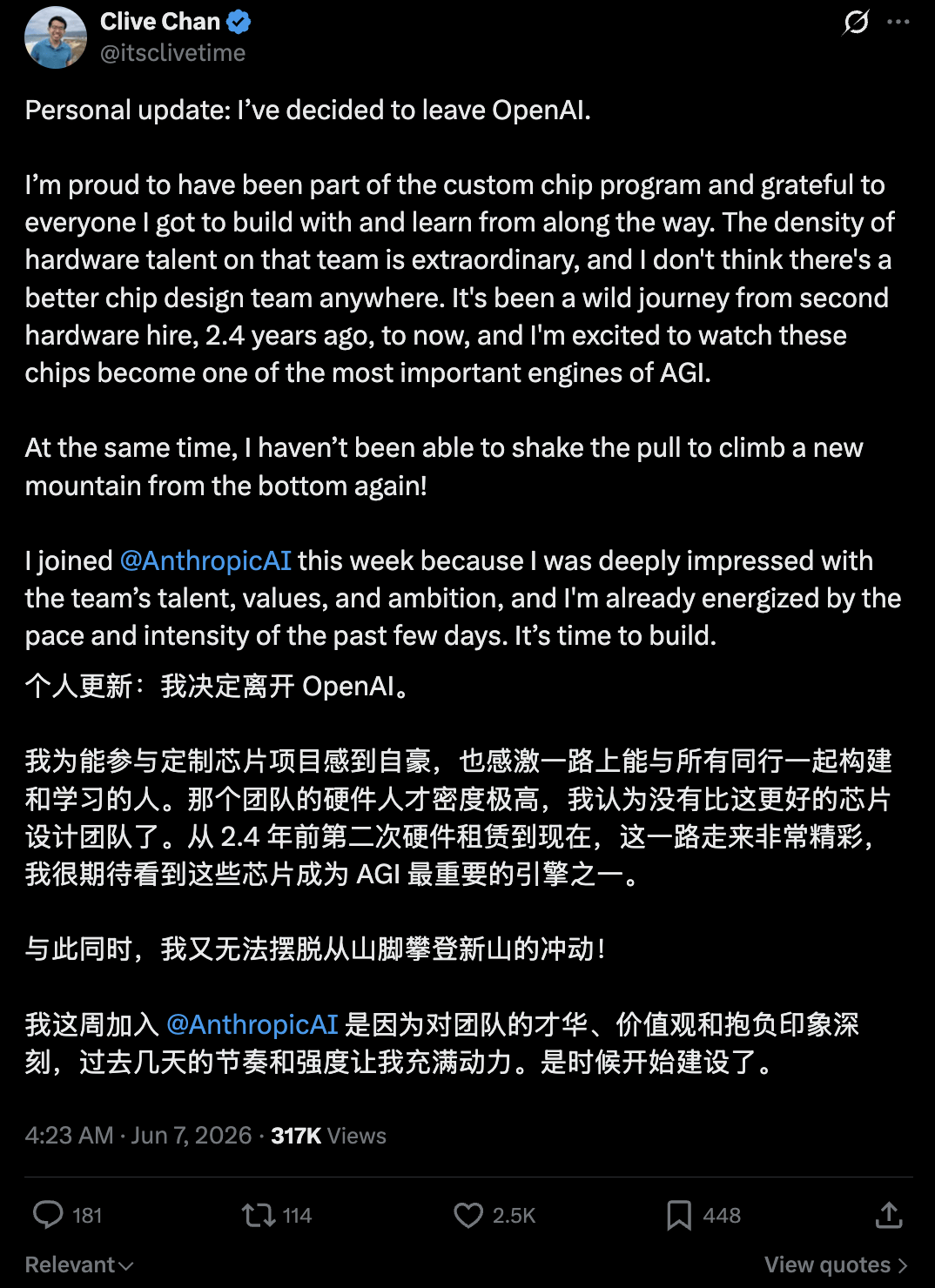

据Clive Chan本人透露,他于2024年1月加入OpenAI,是硬件组的第二号员工,在自研芯片项目量产的关键阶段选择离开。他已在社交平台正式宣布离职,并同步公布了加入Anthropic的消息。这一人事变动发生在OpenAI与博通、台积电联手部署3纳米制程推理芯片的量产倒计时阶段,堪称“芯腹地”的人才地震。

- 离职时间点极为敏感:OpenAI计划2026年下半年部署首款3纳米推理芯片,单芯片支撑10吉瓦算力,正处于量产冲刺。

- 加入对象:Anthropic,这家刚刚完成3800亿美元估值的AI公司,正在评估自研芯片可能性。

算力饥渴,Anthropic正悄悄评估自研芯片

Anthropic作为Claude模型开发商,近期算力需求急剧膨胀。尽管已与谷歌、博通达成3.5吉瓦级算力合作协议,芯片供应稳定性仍是巨大隐患。知情人士透露,Anthropic自研芯片计划仍处早期评估阶段,尚未组建专门团队,甚至最终可能继续采购外部芯片。

- 若推进自研,业界推测可能采用与博通合作模式,基于Claude模型特性定制TPU芯片架构。

- 目标:较通用GPU提升3-5倍能效比,依赖谷歌或亚马逊代工体系,不涉及独立制造。

科技巨头纷纷“造芯”,英伟达垄断地位遭挑战

从谷歌、亚马逊到Meta、微软,再到OpenAI与Anthropic,算力自主的“军备竞赛”已全面打响。各家技术路线各有侧重:

- 谷歌:深耕TPU系列十余年,最新TPU v7p适配Gemini多模态训练。

- 亚马逊:Trainium系列聚焦AI训练,v3版本将集成HBM内存,带宽翻倍。

- Meta:MTIA系列主攻推理,v2已量产,v3预计2026年推出。

- 微软:Maia系列虽有延期,仍在持续推进。

- OpenAI:与博通、台积电联手,3纳米推理芯片量产在即。

这些巨头无一不在试图摆脱对英伟达通用GPU的单一依赖,通过定制化芯片换取更优能效比与供应链控制权。

自研芯片背后:成本、供应链与软硬协同的三重考量

科技大厂为何放弃“买买买”转向自研?主要基于三大驱动因素:

- 成本压力:英伟达GPU供不应求、价格飞涨,每一次AI推理查询的边际成本直接侵蚀商业模式。自研芯片可去除冗余功能,为自身模型极致优化。

- 供应链安全:国际形势变化使芯片供应不确定性陡增。自研虽不意味完全自产,但设计层面拥有了替代方案与议价筹码,避免被“卡脖子”。

- 软硬深度协同:谷歌TPU与Gemini的适配、OpenAI用自身模型优化芯片设计,证明算法与芯片融合能在推理速度和能效比上拉开代差。自研芯片不仅是硬件工程,更是构建技术壁垒与生态主导权的战略棋局。