token套餐来了,电信运营商着急了?

营收增速跌至1%,运营商传统增长逻辑失效

2026年一季度,三大运营商交出了一份承压的成绩单:中国移动归母净利润同比下降4.21%,中国电信下降17.08%,中国联通下降17.99%。而2025年年报更显示,三家营收增速全部跌至1%以内——中国移动仅增0.91%,中国电信0.07%,中国联通0.68%。这是近年来三大运营商营收增速最低的一年,行业彻底告别了规模扩张时代。

更令人担忧的是,移动用户ARPU已出现下降。以中国移动为例,其移动业务用户数已达10.05亿户,触及增长天花板,2025年移动ARPU为46.8元,同比下降3.5%。互联网流量仍在增长——2025年移动互联网接入流量增长17.3%,月户均流量攀升至20.74GB,但移动数据流量业务收入却下降3.1%。流量越跑越多,钱却越赚越少,运营商的“管道化”焦虑已火烧眉毛。

正是在这种背景下,Token(词元)作为智能经济时代的全新计价单元,被三大运营商集体押注为转型核心抓手。算力投资早已成为运营商资本开支的重要方向,当传统业务失速,围绕Token找到新增长点已不是选择题,而是生存必答题。

Token套餐9.9元起,三大运营商竞相出牌

5月16日至17日,三大运营商相继面向C端用户推出Token套餐,开启了一场“话费就能买AI”的新赛局。

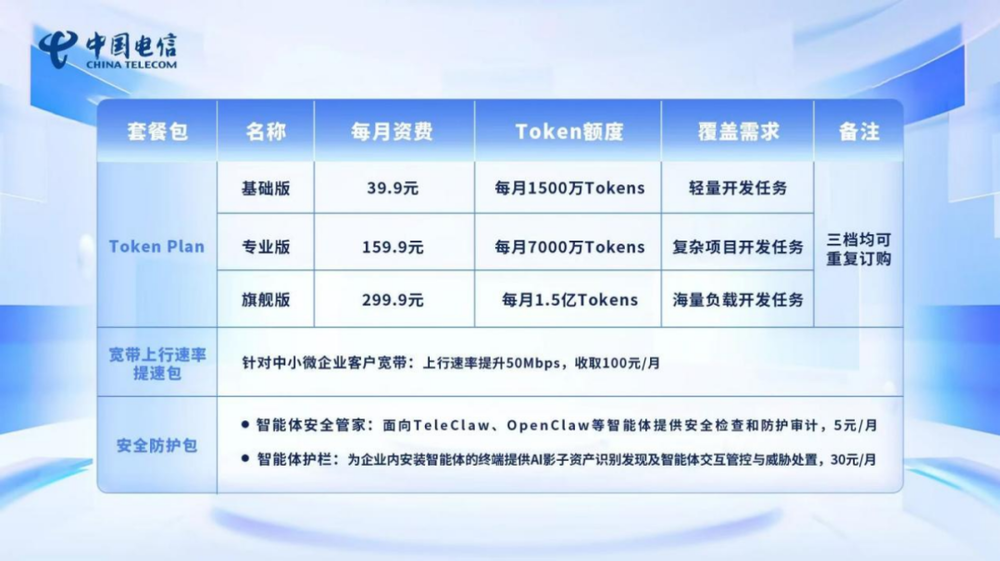

- 中国电信:率先推出全国试商用Token套餐,个人用户最低9.9元包1000万Token,企业版39.9元起。套餐融合了自家星辰大模型和DeepSeek等生态模型,支持话费账单支付。同时发布天翼Token币,用于积分兑换Token量包和AI应用。

- 中国移动:分省推进,打法灵活。上海移动推出1元40万Token,支持话费支付与多模型通用;北京移动推出24.99元月包(含1000万Token),次包低至5.99元;江苏移动甚至推出5元250万Token体验包,把尝鲜门槛拉到地板价。

- 中国联通:更强调场景融合。上海联通向OPC客户免费赠送3000万Token测试额度,湖北联通推出Token Plan、Coding Plan及融合套餐(手机通信+千兆宽带+AI算力+云桌面),四川联通则推出“全家福Token套餐”,主打“开箱即用”。

简单换算:电信个人最低档折合0.99元/百万Token,上海移动1元40万Token折合2.5元/百万Token,上海联通续约价1元/百万Token。单价上看电信最狠,但移动胜在灵活(不用包月),联通胜在场景打包。专家指出,这并非价格战,而是早期培养用户习惯的逻辑——就像当年流量套餐刚出现时一样。

Token调用量两年增长千倍,新“大宗商品”诞生

Token为何突然成为运营商手里的“硬通货”?答案藏在指数级增长的数据里。国家数据局统计显示,2024年初中国日均Token调用量仅1000亿,2025年底跃升至100万亿,到2026年3月已突破140万亿,两年增长超千倍。

黄仁勋在GTC 2026大会上直言:“Token是新的大宗商品。”大宗商品意味着标准化、可分级、可大规模交易。英伟达随之推出五层Token定价体系,按速度和上下文长度定级。国内大模型厂商也同步启动价格重估:腾讯云混元大模型输入价格涨幅达463%,阿里云、百度智能云跟进上调;字节豆包在App Store悄然挂出付费订阅;DeepSeek虽然压价,但行业定价曲线已整体掉头向上。

就在这个从“免费吃到饱”转向“按量付费”的临界点上,运营商拿着话费账单杀进来了。它们手里有三张别人没有的牌:一是现成的算力底座(三家合计智算超228 EFLOPS,拿下IDC市场近50%份额);二是覆盖17亿用户的支付渠道(一个手机号绑定话费,用户无需注册云平台);三是遍布全国的边缘机房(AI推理对时延敏感,运营商拥有天然近场优势)。

管道宿命能否打破?运营商向上游进发

不过,Token套餐如果只是把流量时代的“GB”换成“Token”,运营商仍难摆脱管道困境。业内专家直言:Token经济的核心是模型能力,目前很多运营商提供的Token主要调用第三方模型(如DeepSeek),如果只做分销渠道,利润空间有限。

因此,三大运营商正试图向上游价值链进发,抢占智能经济时代的定价权和入口:

- 中国移动:升级移动模型服务平台(MoMA),推出AI-eSIM产品,让每一台终端拥有可信数字身份,eSIM一键升级为AI入口,应用于智能玩具、智能眼镜、无人机、机器人等场景。同时联合产业组建Token生态联盟,覆盖生产、分发等关键环节。

- 中国电信:发布一站式Token服务平台,覆盖Token的规模生产、调度分发、价值变现全链条。董事长柯瑞文明确表示“智能云体系就是Token经营体系”,并计划推出天翼Token币实现跨终端共享。

- 中国联通:提出“Agent+Token+AI云”经营模式,将Token与云桌面、智能体打包,面向政企客户提供安全可控的一体化方案。

花旗分析师指出,这一转变带来了潜在估值重估——AI Token为运营商带来新收入增长引擎,有助于从传统通信服务商重新定位为基础AI基础设施提供商。但问题也同样突出:Token的计量、定价、流通尚无统一标准,用户对单次调用消耗缺乏透明感知;下游应用尚未成熟,Token是否像短信和流量一样成为刚需,仍需市场验证。

运营商这一步棋的意义在于宣告“算力”作为基础服务正式登台——这比5G商用更深刻。但最终能否摆脱管道宿命,取决于它们能否持续投入算力基础设施,并在模型能力和生态协同上真正实现价值重塑。