一季度净利腰斩、营收增速大幅回落,宇树IPO前夜业绩现拐点

从年增226%到净利腰斩,业绩“急刹车”如何发生

作为人形与四足机器人领域的龙头企业,宇树科技在报告期内(2023年至2025年)曾上演疯狂的业绩增长:年度营收复合增长率高达226.78%,营收从1.59亿元飙升至16.99亿元;扣非净利润更是从亏损0.18亿元一举扭亏为盈至5.91亿元,毛利率也提升至60.13%,盈利能力领跑行业。

然而,这份高增长势头在2026年一季度急转直下。根据公司披露的审核问询回复,一季度营收4.23亿元,同比增速从上年的332.64%大幅回落至68.49%;而扣非净利润则从8483.65万元骤降至4025.36万元,同比降幅高达52.55%。

研发烧钱成利润黑洞,短期高投入持续挤压盈利空间

对于这场业绩变脸,宇树给出的核心解释指向了“研发费用与销售费用的大幅增加”。报告期内,公司研发费用逐年攀升,从2023年的4995.18万元一路涨至2025年的1.45亿元,投入力度持续加大。

研发的重心也在变化——从早期本体结构、运动控制,逐步转向更高阶的具身大模型领域。2025年下半年,宇树自研的通用WMA模型与VLA模型才刚发布,后续还需持续加码数据采集和场景实训。这意味着对宇树来说,高研发支出将成为常态,而短期利润被大幅侵蚀似乎是这一战略选择的必然代价。

此外,若后续产线改造、募投项目实施不及预期,产品单位成本和运营费用未能合理管控,公司预期毛利率可能难维持高位,经营业绩甚至存在进一步下滑的风险。

特斯拉与跨界巨头夹击,人形机器人赛道刺刀见红

宇树之所以不惜牺牲短期利润也要死磕研发,背后是一场残酷的行业竞争倒逼。特斯拉Optimus Gen-3已启动小批量试产,未来将与宇树形成直接竞争;而国内整车、消费电子巨头也纷纷跨界布局人形机器人,在资金、制造、渠道端形成强大冲击,人才争夺与技术迭代日趋白热化。

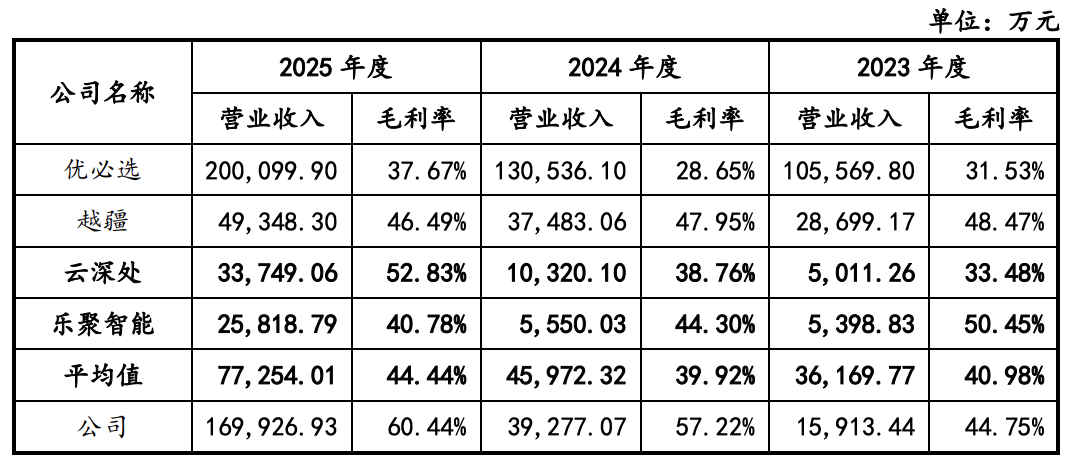

虽然宇树2025年毛利率达60.44%,远超同业44.44%的平均水平,但同行业多企业仍处于亏损状态,行业整体未进入稳定盈利周期。更重要的是,宇树仅拥有境内外专利262项,其中境内发明专利仅20项,专利数量偏少难以构筑坚固技术壁垒,存在侵权仿制风险。

全年预期敲响警钟,二季度收窄难改盈利承压趋势

展望全年,宇树给出的上半年业绩预期也印证了盈利压力。2026年1-6月营收预计为10.52亿元至11.28亿元,同比增幅收窄至35.62%至45.41%;扣非净利润预计为2.36亿元至2.83亿元,同比下降21.97%至6.43%。尽管二季度降幅相较一季度有所收窄,但整体盈利承压已成既定趋势。

此外,若通用机器人商业化进度不及预期,或机器人租赁等短期需求热度下降向上游传导引发产品价格战,公司产品售价还将面临主动或被动下降的挑战。而一旦核心研发人才流失、关键技术泄密或知识产权维权不力,对公司的技术创新和经营业绩将产生更为不利的冲击。