英伟达国际市场营收占比大幅下滑 第一财季近8成是来自美国市场

美国市场“独大”:数据中心撑起九成营收,海外份额急剧收缩

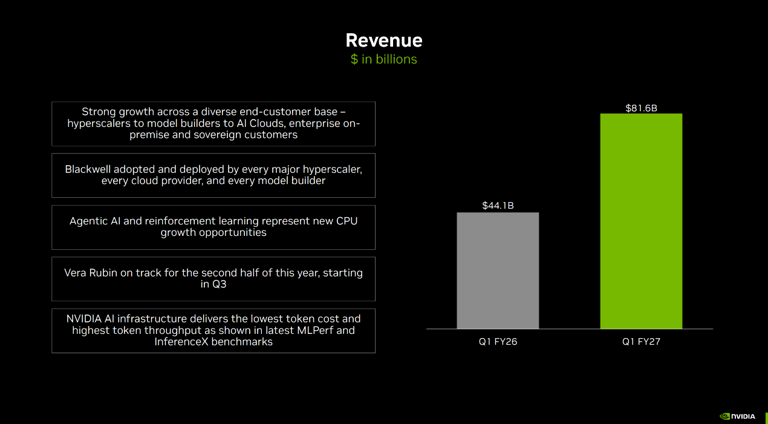

英伟达2027财年第一季度业绩亮眼,总营收达816.2亿美元,同比暴增85%,核心数据中心业务贡献752亿美元,占比超九成。然而,亮眼数字背后是区域收入的严重失衡——财报显示,当季近八成营收来自美国本土市场,而曾占全球约90%份额的中国市场,目前贡献已趋于零。英伟达CEO黄仁勋在财报电话会上坦言,因出口限制,公司已“基本将中国这块大市场拱手让给本土企业”,华为等厂商的芯片生态系统正在快速替代英伟达。这一结构性变化导致英伟达全球营收分布从过去的多元分散,急速向美国单极集中。

中国市场“归零”:华为崛起与出口管制双重夹击

根据英伟达提交给SEC的文件,公司已明确将中国数据中心业务收入排除在二季度业绩指引之外。黄仁勋表示,中国市场需求规模庞大,但当前英伟达因合规要求无法正常供货,只能眼睁睁看着华为和其他本土AI芯片厂商填补空白。去年华为业绩创下纪录,未来一年可能延续强劲表现。这种“拱手让人”的局面,直接反映在英伟达国际营收占比的大幅下滑上——第一财季美国以外市场合计占比仅剩约20%,远低于历史同期水平。分析师指出,只要出口管制不松动,英伟达将长期面临中国这一关键市场的流失。

业绩超预期但股价盘后震荡:利好兑现与结构隐忧交织

尽管营收、每股收益均超华尔街预期,且二季度营收指引中值910亿美元高于分析师共识,英伟达股价却在盘后经历剧烈波动,一度涨超1%后跳水收跌1.28%。这已是过去五次财报后第四个交易日下跌。原因在于:第一,市场对“最佳成绩单”已充分定价,利好兑现引发获利了结;第二,营收过度依赖数据中心(占比超九成),且美国市场占比过高,暴露出单一业务和区域风险;第三,公司宣布调整财报架构,将原有多板块整合为数据中心与边缘计算两大平台,短期引发投资者对新框架下可比性的疑虑。CFO Colette Kress透露,超大规模数据中心客户贡献了数据中心一半收入,剩余来自AI云、企业和主权客户,但区域集中度依然令人担忧。

股东回报加码与供应链难题:800亿美元回购能否对冲地缘风险?

为提振市场信心,英伟达董事会追加800亿美元股票回购授权,并将季度股息从0.01美元大幅提升至0.25美元,增幅达24倍。CFRA高级副总裁指出,随着未来增速逐步放缓,加大股东回报将成为英伟达的重要战略方向。然而,地缘政治带来的供应链与市场双重挑战依然严峻:高端HBM内存持续短缺,新一代Vera Rubin平台对HBM4需求巨大;存储芯片供应紧张导致显卡供应受限。黄仁勋表示已锁定关键供应链资源,但存储器厂产能扩多少,英伟达就用多少,供需博弈仍在继续。同时,亚马逊、谷歌等巨头纷纷自研AI芯片(如AWS Trainium),英伟达在美国本土也面临新竞争压力。未来英伟达能否在维持美国主场优势的同时,重新打开国际市场,将是决定其长期增长空间的关键。