一文看懂玻璃基板、TGV和Micro Led CPO的产业进展与机会

英特尔先发量产,台积电CoPoS试点线就位

玻璃基板在先进封装领域的地位正从“备选”跃升为“标配”。英特尔率先实现商业化突破,其搭载玻璃核心基板的Xeon 6+处理器已进入大规模量产阶段,成功解决大尺寸AI芯片的翘曲难题,实现单封装内集成1万亿晶体管。台积电也在加速追赶,CoPoS封装试点产线已建成,将玻璃基板纳入其先进封装路线图的核心。三星电机与住友化学成立合资公司,目标2026至2027年实现大尺寸基板量产;苹果自研AI服务器芯片“巴尔塔”正在测试玻璃基板,从需求端为技术趋势背书。

国内方面,沃格光电已建成首条年产10万平方米的TGV产线并实现小批量供货,云天半导体展示的2.5D高密度TGV转接板样品深宽比达75:1,三叠纪在东莞建成国内首条TGV板级封装全自动化产线。这些进展标志着国内厂商已具备从材料到封装的全链条能力,但整体仍处于“工程攻坚”阶段,距离大规模商用仍需产能爬坡与良率提升。

TGV设备国产化梯度明显,激光钻孔率先突围

TGV(玻璃通孔)加工设备是玻璃基板产业链中技术密度最高的环节,国产替代进程呈现显著的分层特征。激光钻孔设备国产化率最高,已达50%至55%,大族激光、帝尔激光、联赢激光已形成出货能力,但在高端机型加工效率上仍与德国LPKF存在差距。PVD磁控溅射设备国产化率约30%至40%,汇成真空、洪田股份等正在切入种子层沉积市场,但核心零部件如高精度真空腔体、靶材等仍依赖进口。光刻设备国产化率仅约20%,芯碁微装在直写光刻领域有所布局,但与ASML、尼康的代际差距短期内难以弥合。

一条510×515mm标准玻璃基板产线的总投资约为13至15亿元,其中PVD及黄光设备占比高达50%,激光设备占比约30%。综合来看,预计到2028年国内TGV设备综合国产化率有望从当前的30%提升至50%以上,激光钻孔设备率先突破70%。

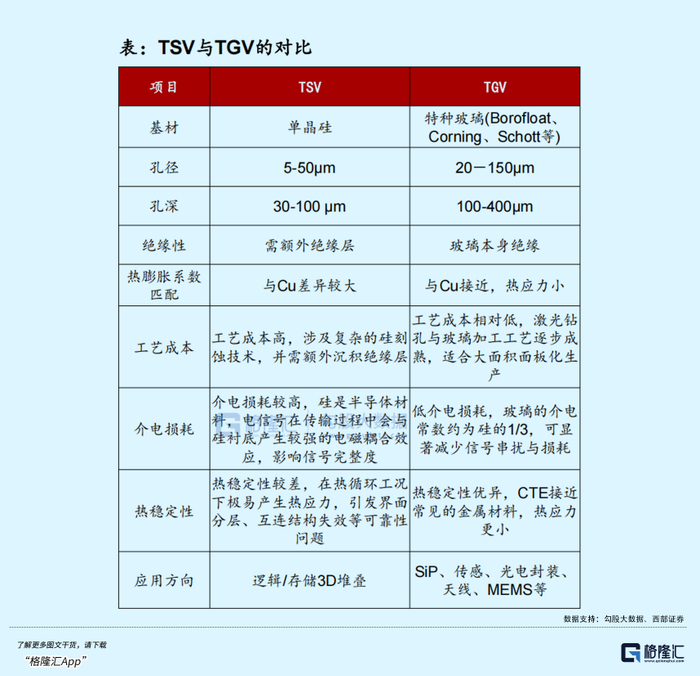

上游材料双寡头垄断,国产替代空间巨大

玻璃基板产业链上游材料端由肖特和康宁形成双寡头格局。肖特的AF32无碱铝硼硅玻璃和康宁的Eagle XG玻璃凭借热膨胀系数控制在3.2ppm/K以下的超低膨胀特性,成为高端封装的标准基底材料。日本旭硝子、电气硝子作为补充供应商,但综合性能存在差距。国内方面,戈碧迦已实现部分产品量产并向封装测试厂批量供货,凯盛科技进入TGV玻璃研发攻关阶段,旗滨集团依托浮法玻璃技术切入芯片封装玻璃赛道。上游材料国产化率仅30%至40%,但价值占比约15%至20%,这一环节的突破将为产业链自主可控提供最底层支撑。

Micro LED CPO:玻璃基板的下一个爆发点,但量产仍需3-5年

玻璃基板在光电共封装(CPO)领域的应用正打开全新想象空间。玻璃材料在可见光到红外波段具有高透射率,可通过离子交换工艺直接制备低损耗光波导,成为800G、1.6T光模块乃至3.2T CPO的核心载体。光通信模组中,高带宽、低功耗的CPO封装将大量采用RDL和TGV技术,而玻璃制程能力正是面板厂商(如友达)跨入半导体封装的优势所在。

然而,Micro LED CPO的产业化进展仍显缓慢。行业专家普遍预测,该技术需要3至5年才能真正迈入规模化商用阶段,最乐观的预测也要等到2027年。玻璃基板在CPO中的渗透将经历从“样品验证”到“小批量试产”再到“大规模铺开”的渐进过程,当前正处于前两个阶段的交界点。

投资机会与风险:资本聚焦中游设备,关注光刻赛道突破

从产业投资结构看,中游制造占产业链总产值的55%至65%,设备投资最为密集。激光钻孔设备已具备明确的国产替代逻辑,PVD设备则需等待核心零部件自主化突破,光刻设备短期内仍为“缺口”环节。下游封装OSAT厂商如长电科技、通富微电正在积极布局,但业绩释放需等待客户订单放量。值得警惕的是,玻璃基板产线投资门槛极高(单条13-15亿元),产能爬坡周期长,且上游材料国际垄断短期内难以撼动,投资需关注国产设备良率爬坡速度和终端客户认证进展。